Les Entretiens 2014 de l’Autorité des marchés financiers (AMF) étaient consacrés, ce 27 novembre, à la question du financement de la croissance, dans le cadre d’une réflexion plus globale, inscrite dans son plan stratégique, sur les moyens de « redonner du sens à la finance »

Les Entretiens 2014 de l’Autorité des marchés financiers (AMF) étaient consacrés, ce 27 novembre, à la question du financement de la croissance, dans le cadre d’une réflexion plus globale, inscrite dans son plan stratégique, sur les moyens de « redonner du sens à la finance » Deux tables rondes ont permis de progresser sur ce sujet.

Entreprises, quel environnement pour financer la croissance ?

La 1ère table ronde, animée par Benoît de Juvigny, secrétaire général de l’AMF, tentait de proposer des pistes pour comprendre si l’environnement est ou non favorable au financement de la croissance en France.

Introduisant le débat, il a présenté une situation française en demi teinte : pas de « credit crunch« , un appel au marché financier qui reprend depuis un an. Mais en même temps, des problèmes de compétitivité et d’absence de projets.

En France, les entreprises n’ont pas de problèmes pour se financer ; elles manquent de projets à financer

Des échanges qui ont suivi, nous retiendrons, avec Olivier Guersent, Directeur Général adjoint de la DG stabilité financière, services financiers et union des marchés financiers à la Commission européenne, qu’il a fallu prendre des mesures de régulation pour rendre les banques plus sûres sans doute au plus mauvais moment. Aujourd’hui, les encours de crédit à l’économie dans la zone euro sont inférieurs de 40 % à leur niveau d’avant la crise. Et ce, de manière très mal répartie. En France, ils augmentent de 2 % par an. Une étude récente de la BCE montre que les PME françaises et allemandes n’ont pas de problèmes pour se financer. Il en va différemment en Espagne et en Grèce.

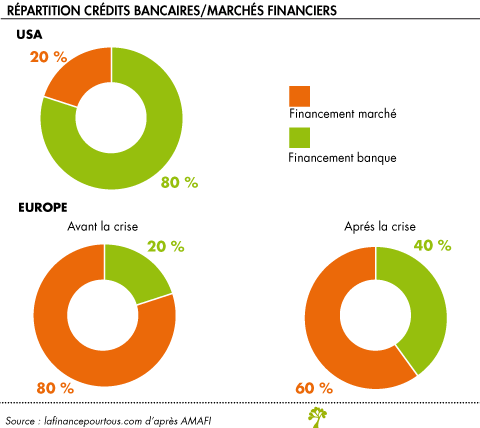

Pierre de Lauzun, Délégué Général de l’Association des Marchés financiers (AMAFI) confirme. En France, le problème n’est pas du côté des banques. Plus de 9 demandes de crédit sur 10 sont satisfaites. Mais ce sont les demandes qui sont insuffisantes. Compte tenu des nouvelles contraintes réglementaires qui pèsent sur les bilans des banques, les marchés financiers doivent prendre le relais de celles-ci.

Avant la crise, la répartition crédits bancaires / marchés financiers était en France de 75/25, (la France ayant un peu plus recours au marché que les autres pays européens qui étaient plutôt à 80/20). Aujourd’hui on est tombé à 60 /40.

Des rigidités qui entravent la croissance

Eng Seng Ang, président Europe d’un fonds souverain de Singapour, est plutôt optimiste. Investi en France à hauteur de 20 %, il considère que notre pays a globalement un bon environnement : pas de restrictions aux investissements étrangers, stabilité de la réglementation. Il se dit prêt à investir davantage à condition de trouver des projets. Le problème n’est pas l’environnement mais les rigidités qui rendent difficile d’augmenter la productivité.

Denis Ranque, président du Conseil d’administration d’Airbus, a été plus précis sur ce point. La finance n’est pas un obstacle aujourd’hui pour les grandes entreprises.

Les obstacles sont ailleurs :1) dans l’environnement réglementaire lié au rôle important de l’Etat qui vient au secours du dialogue social. Le suivi du droit du travail est devenu tellement lourd qu’il pose un problème de coût pour les grandes entreprises, et qu’il est même impossible à suivre pour les petites ;2) dans les coûts : pas tant les salaires (même s’ils ont continué à augmenter) que les charges. S’il trouve normal que les entreprises financent l’assurance chômage ou les retraites, il est anormal, selon lui, qu’elles financent les politiques familiales ou la santé. Par ailleurs, le CICE a créé une complexité de plus. Le ciblage vers les bas salaires et les emplois moins qualifiés n’est pas forcément bon à moyen terme. Pourquoi aider le secteur protégé ?3) dans un problème culturel : la France n’aime pas l’économie, l’enrichissement, le succès. Il faut faire de la pédagogie sur le sujet.

Les PME au cœur de la réflexion

Nicolas Dufourcq, Directeur Général de la Banque publique d’investissement (BPI). Toutes les aides de la BPI ont augmenté depuis un an, qu’il s’agisse des prêts sans garantie (+ 75 %), du crédit bail sur le matériel (hausse de 26 %), du crédit-bail immobilier (+ 20 %), de l’injection en fonds propres (+ 40 %).

Il y a beaucoup de projets et d’entrepreneurs, mais on constate parfois ce que Nicolas Dufourcq appelle le « psychologie crunch ». Le banquier doit être le médecin de campagne de l’entrepreneur. Il doit accompagner les entrepreneurs. La BPI elle-même accompagne les banques.

Pierre de Lauzun confirme l’importance de l’aspect psychologique. La Fédération bancaire française vient d’ailleurs de créer un nouveau site pour accompagner les PME dans leurs démarches.

Olivier Guersent considère que la critique consistant à prétendre que les spécificités des PME ne sont pas prises en compte dans la réglementation est de mauvaise foi. La question de la titrisation des crédits faits aux PME est essentielle mais pas facile à traiter, car il n’y a pas beaucoup d’historiques, à part en France. En tout cas, l’échelon européen ne lui paraît pas être le bon sur ce sujet, il faut être plus granulaire.

Pour Pierre de Lauzun, la titrisation des crédits aux PME est une zone à explorer mais cela restera mineur. En revanche, la titrisation des créances immobilières (prêts aux particuliers) pourrait jouer un rôle majeur si elle était mise en oeuvre. C’est ce qui pourrait, selon lui, libérer de l’énergie.

Olivier Guersenta expliqué que l’Europe travaille sur un label pour enlever du risque à la titrisation, faire ce qu’il a appelé de la « titrisation à la Papa ». Le sujet, c’est la transparence du sous-jacent (crédit aux PME ou crédit hypothécaire). L’idée est de laisser une partie du risque au sein des banques. Dans ce cas, on pourra calibrer les obligations prudentielles.

L’Union des marchés de capitaux

Interrogé sur la future Union des marchés de capitaux, Olivier Guersenta indiqué qu’il ne s’agit pas d’une union fédéraliste comme l’Union bancaire (qui ne s’est d’ailleurs pas faite à 28 mais à 18) mais qu’elle vise à créer un marché intérieur des capitaux. Le marché actuel est en effet fragmenté. Les droits de la propriété des titres sont très différents. Il en est de même du droit de la faillite, de la fiscalité, de la supervision. Tout cela est très difficile à unifier, l’Europe ne peut pas, selon lui, commencer par là. Ce qu’elle se propose de faire, c’est d’améliorer une série de petites choses qui rendent les choses très compliquées. Début 2015 sortira un livre vert. Les ministres des finances de chaque pays aideront ensuite à comprendre les obstacles de manière plus granulaire.

Gestion d’actifs, quand la « French touch » s’adapte à la nouvelle donne du marché

Cette 2ème table ronde, animée par Xavier Parain,secrétaire général adjoint à l’AMF, avait pour objectif de s’interroger notamment sur la manière dont la gestion d’actifs peut contribuer à la croissance et comment l’industrie peut s’adapter au nouvel environnement…

Les chiffres 2013 sont encourageants ; + de 5 % d’augmentation du chiffre d’affaires des sociétés de gestion. Les marges d’exploitation sont de l’ordre de 20 %, ce qui est déjà très bien. L’écosystème est très actif et dynamique. Il y en France autant de sociétés de gestion qu’aux USA. Le point faible, ce sont les encours qui grossissent moins vite qu’ailleurs. Dans ce contexte très nouveau pour les gestionnaires d’actifs (taux durablement très bas avec une faible volatilité et forte corrélation entre les marchés), quelles sont les marges de manœuvre ?

Xavier Lépine, président du directoire du Groupe La Française insiste sur les changements intervenus depuis quelques années dans la gestion du fait de la persistance de taux bas. Il y a cinq ans, il semblait difficile de vendre des produits à risque quand les fonds euros rapportaient 2 à 3 fois l’inflation. Aujourd’hui, les compagnies d’assurance n’ont pas d’autres solutions que d’inciter leurs clients à prendre plus de risques. C’est le retour de « l’asset manager », l’assureur en a besoin. Du côté de l’offre, il faudra mélanger différents types de produits.

Pour les experts

Serge Darolles, professeur à l’université de Paris Dauphine, a expliqué la stratégie des gérants et distingué ce qu’on nomme la gestion « béta » qui vise simplement à capturer la prime de risque de la gestion « alpha » qui cherche à faire mieux et qui a donc un coût.

Serge Darolles, professeur à l’université de Paris Dauphine, a expliqué la stratégie des gérants et distingué ce qu’on nomme la gestion « béta » qui vise simplement à capturer la prime de risque de la gestion « alpha » qui cherche à faire mieux et qui a donc un coût.

En savoir plus sur l’alpha et le beta

Au-delà de ces deux types de gestion, existe aussi la gestion « Absolute return » ou « performance absolue ». Le gestionnaire ne se réfère à aucun indice, c’est à dire qu’il ne prend pas l’indice comme base et ne se focalise pas sur les pondérations de cet indice dans tel ou tel secteur. Le but est de dégager une performance positive, au-delà de la performance du taux sans risque, chaque année, quelle que soit l’évolution des marchés. Mais attention, l’expression est un peu trompeuse, il ne s’agit pas de la performance maximale et la performance n’est en tout cas pas garantie !

Pour Christian Dargnat, directeur général de BNPP Asset management et président de l’EFAMA (European Fund and Asset Management Association), l’industrie de la gestion croît. De plus en plus de gens épargnent dans le monde. Mais il s’agit d’une industrie très fragmentée. Les 5 plus grandes sociétés de gestion gèrent moins de 20 % du marché. Il y a 4 Français dans le top 15 ou 20. La distribution va changer : on va faire du « B to C » (business to consumers) à cause de l’interdiction prochaine des rétrocessions et le développement du numérique. L’interdiction des rétrocessions est faite pour protéger le client mais elle risque d’avoir l’effet inverse (l’enfer est pavé de bonnes intentions).

Guillaume Prache, directeur général de Better Finance (Fédération européenne des usagers de services financiers) constate que le client particulier français n’a pas tellement accès aux produits un peu sophistiqués. Les épargnants français supportent des frais importants car nos sociétés de gestion sont petites et les couches de frais s’accumulent, notamment quand les produits sont intégrés dans une assurance vie.

Sur le sujet des frais, Christian Dargnata souhaité modérer le propos de Guillaume Prache en faisant valoir qu’un rapport de l’EFAMA sur les coûts de gestion a montré qu’un produit coûte 3 points de base (seulement) de plus qu’aux Etats-Unis. Il a par ailleurs insisté sur l’importance de l’éducation. Il faudrait expliquer de la manière la plus simple possible la valeur ajoutée d’un asset manager, les concepts d’épargne (taux d’épargne réel, nominal)…

Serge Darolles a insisté sur deux types de risques à prendre en compte dans ce nouveau contexte. D’une part, les risques liés aux nouvelles classes d’actifs : prêts, produits d’infrastructure… qui ne se mesurent pas de la même façon que les risques classiques liés aux actions ou aux obligations. D’autre part, le fait que dans les fonds, les problèmes de liquidité ne viennent pas des actifs mais du passif. Il faut donc rapprocher les systèmes d’information pour mesurer le risque de liquidité (bank run, rachat des contrats d’assurance vie). Pour l’instant, la liquidité des gens qui sortent est assurée par ceux qui restent ; c’est un problème.

A retenir donc de cette table ronde : dans un univers de taux bas, les gérants cherchent à se démarquer par une gestion plus active pour trouver du rendement. Les particuliers n’en profitent pas toujours et sont de toute façon plus attirés par les produits de taux (dans lesquels les encours sont investis à 90 % !) mais de l’avis de tous les débatteurs, il faudrait leur inculquer une plus grande culture du risque et une meilleure compréhension de ce qu’apporte une société de gestion. Le nouveau contexte génère de nouveaux risques qu’il convient d’évaluer et de prendre en compte.

En conclusion de ces débats, Michel Sapin, ministre des finances et des comptes publics, a confirmé qu’il convenait aujourd’hui d’articuler au mieux la régulation et la recherche croissance, de redonner du sens à la finance et la mettre au service de l’économie.

Le comité de place Paris 2020 discute de ces questions.