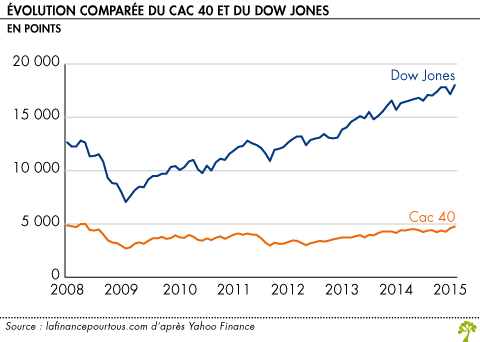

La bourse de Paris enregistre un gain supérieur à 10 % depuis le début de l'année 2015. A la clôture de la séance du 12 février, l'indice CAC 40 s'établissait à 4726 points, un plus haut depuis près de six ans et demi. La bourse parisienne n'est toutefois pas un cas isolé car c'est l'ensemble des places financières européennes -mis à part celle d'Athènes- qui est concerné par cette vague haussière depuis un mois environ.

La bourse de Paris enregistre un gain supérieur à 10 % depuis le début de l'année 2015. A la clôture de la séance du 12 février, l'indice CAC 40 s'établissait à 4726 points, un plus haut depuis près de six ans et demi. La bourse parisienne n'est toutefois pas un cas isolé car c'est l'ensemble des places financières européennes -mis à part celle d'Athènes- qui est concerné par cette vague haussière depuis un mois environ. La BCE a enclenché le mouvement

L’annonce le 22 janvier 2015 par la BCE d’un vaste programme d’achat d’actifs financiers (assouplissement quantitatif), supérieur à 1 100 milliards d’euros entre mars 2015 et septembre 2016 a provoqué une véritable onde de choc auprès des investisseurs. Ce programme d’achat, qui porte sur les titres obligataires des Etats et des grandes entreprises de la zone euro, devrait se traduire par une hausse du prix des obligations européennes ainsi que par une baisse des taux d’intérêt de ces titres. En conséquence, les investisseurs sont incités à reporter leurs achats vers des catégories d’actifs financiers plus rémunérateurs. Or, seules les actions sont aujourd’hui en mesure d’offrir des perspectives de rendement intéressantes.

L’environnement économique est favorable aux actions

Le programme d’assouplissement quantitatif lancé par la BCE se traduira par de très fortes injections de liquidités dans le système financier européen. Il s’agira d’une création de monnaie par la BCE, qui de facto, revient à déprécier la valeur de l’euro. Comme par ailleurs les taux d’intérêt à court terme et à moyen / long terme sont très proches de zéro en zone euro, les investisseurs sont enclins à vendre des euros pour acheter des dollars car les taux longs aux Etats-Unis sont plus élevés et les perspectives sur les taux d’intérêt à court terme sont haussières en liaison avec les anticipations de relèvement des taux par la FED. La baisse de l’euro par rapport au dollar constitue une bonne nouvelle pour les grandes entreprises françaises cotées à la bourse de Paris qui sont pour la plupart très présentes sur les marchés internationaux. En effet, la baisse de l’euro leur fournit un surcroît de compétitivité sur ces marchés où les paiements s’effectuent en dollars.

En outre, la baisse du prix du pétrole enclenchée à partir du deuxième semestre 2014 vient s’ajouter à la baisse de l’euro pour accroître la compétitivité prix des entreprises françaises et européennes.

Enfin, les perspectives économiques en zone euro semblent plus favorables en ce début d’année 2015, grâce justement à la baisse de l’euro et du prix du pétrole, mais aussi en raison d’un assouplissement des règles de discipline budgétaire imposées par la Commission européenne à plusieurs Etats membres, dont la France ou l’Italie, et du lancement programmé d’un plan d’investissement européen de 315 milliards d’euros (plan « Juncker »).

Au total, tout semble se mettre en place pour que l’activité des entreprises s’accélère et qu’en conséquence leur profitabilité s’améliore. Ces éléments jouent sans doute un rôle important pour expliquer les flux d’achats dirigés actuellement vers les actions européennes, qui par ailleurs semblent peu chères par rapport à leurs homologues américaines : en raison de la très forte appréciation de la bourse de New-York depuis 2008, les valorisations boursières sont bien plus élevées à Wall Street qu’en Europe, et notamment à Paris. Un phénomène de « rattrapage » des cours des actions européennes pourrait alors être en train de se mettre en place.

Le risque géopolitique semble contenu

Les investisseurs internationaux restent particulièrement prudents lorsque des tensions géopolitiques apparaissent et qu’elles sont susceptibles de freiner l’activité économique européenne ou mondiale. Ils préfèrent alors céder leurs actifs les plus risqués, comme les actions, pour acquérir des titres plus « sûrs », comme les obligations du Trésor américains ou des Etats les mieux notés par les agences de notation (Allemagne par exemple).

Or, aujourd’hui, les deux principaux facteurs de tensions en Europe que sont la crise ukrainienne et l’arrivée d’un nouveau gouvernement en Grèce semblent devoir trouver des solutions diplomatiques viables, du moins à court terme.

Dans ces conditions, plus aucun élément ne joue en défaveur du placement en actions européennes aux yeux des investisseurs internationaux. C’est la raison pour laquelle les flux financiers se dirigent vers les places financières des pays de la zone euro.