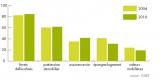

Les placements risqués n’ont plus la cote ! La crise financière est passée par là et les ménages Français ont réorienté leur épargne au profit de supports d’investissements plus sécuritaires. Très logiquement, les livrets défiscalisés (Livret A, livret d’épargne populaire, livret de développement durable, livret Jeunes) restent les produits les plus détenus : selon l’enquête de l’Insee, 85 % des ménages détiennent au moins l’un de ces produits en 2010 (contre 83,2 % en 2004). L’assurance vie gagne également du terrain : 41,8 % des ménages disposent d’un contrat (35,3 % en 2004), tout comme l’immobilier (résidence principale ou autre logement), qui concerne désormais 61,9 % de l’ensemble (60,5 % en 2004).

Les actions dans le rouge

Au registre des perdants figurent donc les placements actions. Les valeurs mobilières (actions, obligations, parts de FCP et Sicav) sont en net retrait. Entre les deux enquêtes, ces catégories d’actifs ont reculé de près de 5 points : seulement 19,3 % des ménages détiennent des valeurs mobilières en 2010, contre 24,2 % en 2004. Le repli concerne à la fois le nombre de compte-titres ordinaires et celui des plans d’épargne en actions (PEA) qui recule pour la première fois depuis sa création en 1992. Un récent sondage réalisé par Opinion way met en lumière cette désaffection. Il en ressort notamment, chez les personnes sondées qui ne possèdent plus ou pas d’actions, que les deux raisons qui reviennent le plus souvent sont la peur de perdre de l’argent (pour 66 %) et une mauvaise image de la bourse, des actionnaires et des placements en actions (45 %). La crise a renforcé l’aversion au risque des ménages. Cette aversion est d’autant plus forte que, confrontés au déficit de financement de leur système de retraite, les Français cherchent à se constituer une épargne solide sur le moyen-long terme.

L’épargne logement à la traine

Plus étonnant à première vue est le recul de l’épargne logement, et surtout celui du plan d’épargne logement (PEL). En 2010, seulement trois ménages sur 10 détenaient un PEL, contre quatre sur dix six ans auparavant. Dans les faits, cette désaffection est due à plusieurs motifs : d’une part, la prime d’Etat est subordonnée depuis 2002 à la mise en place d’un prêt. Ceux qui n’utilisent pas leur droit à prêt voient donc le taux de rendement du PEL baisser. Ensuite, les intérêts des PEL de plus de dix ans sont depuis 2006 soumis aux prélèvements sociaux et imposés à l’impôt sur le revenu pour les PEL de plus de douze ans. Enfin, le rendement du PEL n’a pas été revalorisé depuis août 2003 et reste plafonné (hors prime d’Etat) à 2,5 % bruts. La réforme annoncée par Christine Lagarde pourrait redonner un peu de couleurs à l’épargne logement.

Évolution entre 2004 et 2010 des taux de détention d’actifs patrimoniaux des ménages