L’INSEE a publié le 28 Avril l’édition 2011 de sa publication annuelle sur le revenu et le patrimoine des Français. Comme chaque année l’ouvrage fournit les données actualisées concernant les salaires et le revenu disponible des ménages, leur niveau de vie, les prestations sociales, la pauvreté. L’accent est mis sur les taux et les comportements de détention patrimoniale en 2010 et sur l’évolution des inégalités et de la pauvreté de 1996 à 2008.

Inégalités de patrimoine

En 2010, 94 % des ménages vivant en France détiennent un patrimoine privé. Deux ménages sur trois possèdent à la fois des actifs financiers et des biens immobiliers.Par rapport à 2004, la part de propriétaire ou accédant a augmenté de 3 %, représentant 58 % de la population. La part de détenteurs d’assurance vie ou décès souscrite volontairement a augmenté de 7 %, représentant 42 % des Français. Les valeurs mobilières ont fortement chuté. Du fait sans doute principalement de la crise financière, le patrimoine des Français en 2010 apparait moins diversifié qu’en 2004. Les épargnants privilégient en effet l’immobilier (pour des résidences principales ou secondaires), les livrets réglementés et les assurances vie et décès.

*Qui détient quoi ?

L’INSEE dresse une typologie de la composition des patrimoines des ménages en fonction d’un grand nombre de critères (âge, sexe, type de ménage, CSP, etc.).Ainsi, les ménages jeunes et plutôt modestes ont un portefeuille peu diversifié, privilégiant les livrets d’épargne. Les ménages ayant un niveau de ressources intermédiaire commencent à se constituer un portefeuille tandis que les plus aisés le diversifient, en s’orientant notamment vers des produits préparant la retraite.

Les choix de portefeuille des ménages plus âgés dépendent de leur aisance financière : les plus modestes se concentrent sur des produits peu risqués ; les ménages ayant un niveau de ressources moyen préfèrent des produits favorisant la transmission ; les plus aisés optent pour un patrimoine varié, orienté vers l’immobilier. Si l’âge, le statut professionnel et le niveau de ressources influent sur la composition du portefeuille patrimonial, l’héritage familial et les événements ayant pu survenir depuis l’enfance jouent aussi un rôle important. Ne pas posséder de patrimoine privé est très lié à la faiblesse des ressources financières, aux difficultés à faire face aux échéances, au milieu d’origine et au fait d’habiter dans une grande agglomération.

Inégalités de revenus

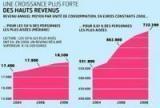

*Hausse moyenne du niveau de vie entre 1996 et 2008, mais creusement des écarts

En 2008, le niveau de vie médian des personnes vivant dans un ménage en France métropolitaine s’élève à 19 000 € par an, soit 1 580 € par mois selon l’enquête Revenus fiscaux et sociaux (ERFS). Entre 1996 et 2008, les inégalités de niveau de vie ont peu évolué. Jusqu’en 2004, celles-ci se réduisaient grâce à une hausse du niveau de vie des ménages les plus pauvres. Mais depuis, les inégalités se sont creusées en raison d’une forte augmentation des très hauts revenus.

Les écarts de niveau de vie entre les différentes catégories sociales et professionnelles sont sensibles.

Les évolutions sont également très différenciées selon le type de revenu, le niveau de vie des non-salariés augmente plus vite que celui des salariés. En particulier les revenus du patrimoine par unité de consommation des ménages les plus aisées (les 10 % les plus riches) ont augmenté de 11 % par an en moyenne. S’agissant des salariés, le niveau de vie des ouvriers augmente plus régulièrement que les autres. De toutes les configurations familiales, ce sont les couples avec trois enfants ou plus dont le niveau de vie augmente le plus.

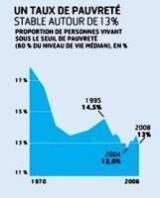

*Taux de pauvreté assez stable

13% des personnes étaient en situation de pauvreté en 2008. Ce taux est en recul de 1,5 point par rapport à 1996 mais la baisse est intervenue surtout sur la période 1997- 2001. Les personnes au chômage sont de plus en plus exposées au risque de pauvreté. Les personnes vivant dans des familles nombreuses avec deux parents sont de moins en moins pauvres. À l’inverse, la pauvreté des familles monoparentales s’accroît.

*Logement : une part très variable dans le revenu

Ce que l’on appelle le taux d’effort pour le logement mesure le rapport entre les dépenses engagées pour l’habitation principale et le revenu disponible. Cela mesure en quelque sorte la part du logement dans les dépenses des ménages (on prend en compte les loyers, les dépenses d’énergie et d’eau, les charges locatives, les assurances et les taxes d’habitation et pour les propriétaires ou les accédants, les charges financières de remboursement, les dépenses d’énergie et d’eau les charges de copropriété les taxes foncières et d’habitation et les assurances d’habitation). On peut calculer un taux brut et un taux d’effort net si on prend en compte les aides au logement.

Le taux d’effort médian pour l’ensemble des ménages est de 19 %. Il a peu évolué depuis 2004. Mais la diversité des situations est considérable. Ce coût, souligne l’INSEE, représente une charge élevée pour les ménages modestes ainsi que pour les locataires du secteur privé et les accédants à la propriété. Les aides aux logements jouant cependant un rôle « redistributif » important qui permet aux ménages ayant de faibles ressources financières de réduire ces dépenses. Il reste que pour 16 % des locataires du secteur privé et 11,6 % des accédants, le taux d’effort net pour le logement en 2007 était supérieur à 44 %.

*Descendants d’immigrés non européens : Un niveau de vie en-dessous de celui des Français de parents nés français

Si les descendants d’immigrés d’origine européenne ont un niveau de vie proche de celui des Français de parents nés français, constate l’INSEE, les descendants d’immigrés originaires d’Afrique ont un niveau de vie inférieur en moyenne de 30 %.

21 % des descendants d’immigrés sont pauvres, soit deux fois plus que les Français de parents nés français. Le risque de pauvreté monétaire est plus élevé pour les descendants d’immigrés d’origine africaine. Celui des descendants d’immigrés originaires d’Europe est très proche de celui des Français de parents nés français. Plusieurs facteurs expliquent cet écart. Les populations immigrées et descendantes d’immigrés sont plus jeunes que la population française. Or, ce sont les jeunes qui font le plus souvent partie des personnes ayant les niveaux de vie les plus faibles.Les chômeurs sont plus nombreux (11 % des actifs) parmi les descendants d’immigrés que parmi les Français de parents nés français (7 % des actifs).

En outre, les descendants d’immigrés sont moins souvent cadres et professions intermédiaires que les Français de parents nés français. Les ouvriers et les employés sont plus représentés : 32 % des descendants d’immigrés actifs sont employés, 23 % sont ouvriers, 22 % ont une profession intermédiaire et 13 % sont cadres supérieurs. Cela entraîne une rémunération inférieure à celle des Français de parents nés français.

En comparaison, les écarts de niveau de vie entre les actifs immigrés et les actifs français de parents nés français sont nettement plus marqués Les descendants d’immigrés ont, de fait, un niveau de vie plus proche de celui des Français dont les deux parents sont français de naissance. Les immigrés sont en effet beaucoup plus nombreux que les enfants d’immigrés à occuper des postes dont les rémunérations sont les plus faibles (34 % sont ouvriers, 31 % sont employés).

Pour aller plus loin :

La publication de l’INSEE Les revenus et le patrimoine des ménages – Insee Références – Édition 2011