Des architectures générales et des règles de fonctionnement très diverses

L’histoire et les traditions nationales entraînent une grande diversité des systèmes de retraite dans le monde, y compris parmi les pays de niveau de développement comparable. Tous les pays ont cependant au moins un dispositif de revenu minimum bénéficiant aux personnes âgées.

Il correspond souvent à une ou plusieurs prestations différentielles attribuées sous conditions de ressources, d’année de résidence et d’âge (que ce soit sous la forme d’une pension de base, minimum ou d’une aide sociale).

Les systèmes sont également divers et sont souvent composés de différents régimes, avec généralement une retraite publique obligatoire organisée par répartition avec parfois une composante de capitalisation. L’Allemagne, la Belgique, l’Espagne, l’Italie et le Japon présentent, comme en France, des systèmes publics de retraite par répartition éclatés, composés de régimes différents selon le statut des assurés. Ils représentent la partie la plus importante des pensions.

Le Canada, les États-Unis, le Royaume-Uni ou la Suède ont en revanche un seul régime public de retraite par répartition pour tous les assurés. Ils représentent une part minoritaire des pensions. Les régimes collectifs professionnels, privés et de capitalisation, ainsi que les dispositifs de retraite individuelle y sont en revanche beaucoup plus développés. Les régimes collectifs sont selon les cas à prestations définies (Pays Bas, salariés du secteur public aux États-Unis et au Royaume-Uni notamment) ou à cotisations définies.

Les régimes complémentaires individuels sont le plus souvent à cotisations définies. Selon le Conseil d’orientation des retraites (COR, 2012), « le développement de ce troisième niveau conduit à accroître les différences de situation au regard des droits à la retraite, d’une part, entre ceux qui ont accès à ces dispositifs et ceux qui en sont exclus, d’autre part, entre les bénéficiaires selon la nature des dispositifs auxquels ils ont accès ».

Les régimes complémentaires individuels sont le plus souvent à cotisations définies.

Les régimes publics fonctionnent le plus souvent en annuités (Belgique, Japon) ou en points (Allemagne, Roumanie). La Suède et l’Italie sont passées à un régime à comptes notionnels. Tous les pays appliquent des décotes et des surcotes et ont mis en place des dispositifs de solidarité plus ou moins généreux visant à compenser notamment les effets de périodes de chômage, d’invalidité, de maladie, de maternité et de service militaire.

Les âges de la retraite

Âge légal de départ à la retraite, possibilités de départ avant l’âge légal officiel et les conditions pour obtenir une pension complète ou à sont variables selon les pays.

Les âges légaux de départ à la retraite convergent vers 65 ans et dans certains pays, comme l’Allemagne et la Belgique, un allongement progressif à 67 ans a été adopté. Mais les possibilités de départ avant l’âge légal officiel et les conditions pour obtenir une pension complète ou à taux plein sont variables selon les pays.

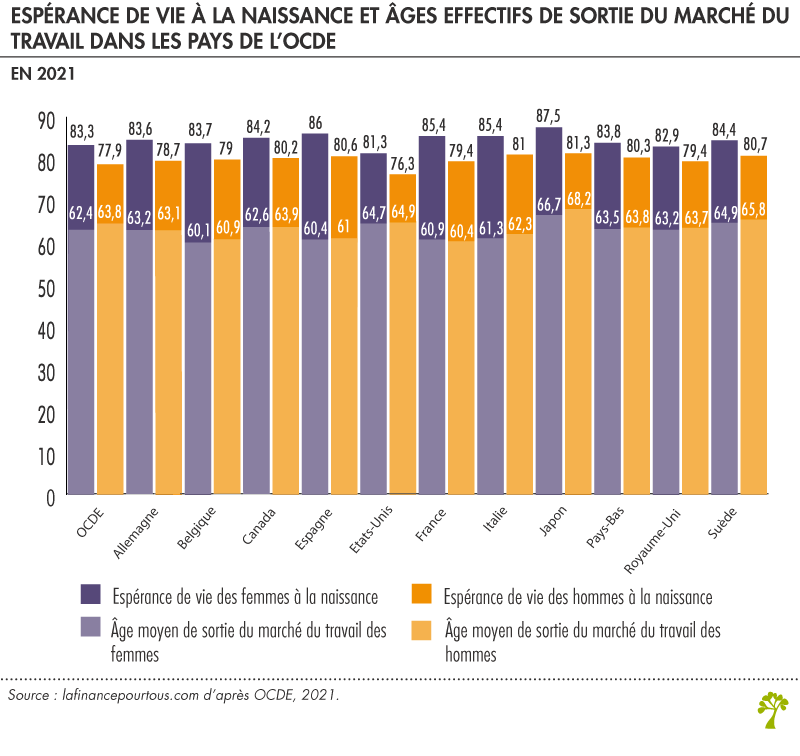

L’âge moyen effectif de cessation d’emploi dépasse partout 60 ans. Les taux d’emploi entre 55 et 64 ans sont également très variables selon les pays avec des niveaux très élevés au Japon et en Corée, mais aussi en Espagne et en Grèce.

La France figure parmi les pays dans lesquels l’âge moyen de départ en retraite (60,4 ans pour les hommes et 60,9 ans pour les femmes en 2020) et le taux d’emploi des 55-64 ans sont les plus bas, même s’ils ont augmenté au cours des dernières années avec la mise en place des réformes successives depuis deux décennies.

Les Français ont une espérance de vie au moment de leur sortie du marché de l’emploi relativement élevée. Elle est de 27,1 ans pour les femmes et de 23,5 ans pour les hommes en 2020, contre respectivement 23,8 et 19,5 ans en moyenne dans les pays de l’OCDE.

Plusieurs raisons expliquent cette particularité française :

- L’espérance de vie est plus élevée en France, particulièrement chez les femmes

- La sortie du marché du travail est plus précoce pour les Français que pour leurs homologues des autres pays de l’OCDE.

Commenter