Un impôt sur le revenu pour le XXIème siècle

« Pour une révolution fiscale » est un livre délibérément militant. Les auteurs, tous trois économistes et chercheurs de renom travaillant en France et aux Etats-Unis veulent mettre au centre du débat politique une réforme complète de l’impôt sur le revenu en France. Dans cet esprit le livre est associé à un site internet www.revolution-fiscale.fr où l’internaute pourra prendre connaissance et débattre de la réforme proposée, tester d’autres propositions et même situer son niveau de revenu et de patrimoine dans la répartition de ceux-ci en France.Un livre « politique » donc, mais nullement incompatible avec une analyse rigoureuse et une présentation très pédagogique du système fiscal français, centrées sur le problème de la progressivité de l’impôt.

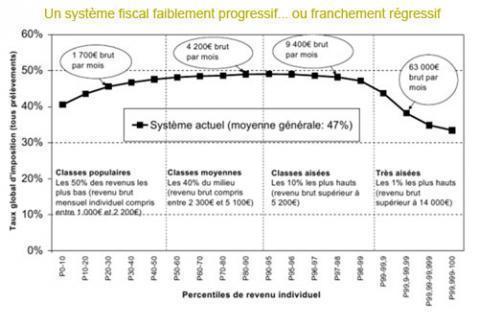

Un système d’impôts régressif et en échec

La première partie est un diagnostic documenté et argumenté sur les impôts et les revenus en France. Des faits statistiques simples mais essentiels jalonnent la démonstration. Ils portent par exemple sur les revenus du travail et de la propriété sur le patrimoine des ménages français et sur leur répartition.

Toute l’analyse vise à répondre à la question « qu’en est-il de la progressivité de l’impôt en France ? ». La justice fiscale devrait conduire à ce que la part des revenus prélevés sous forme d’impôts et de prélèvements sociaux augmente au fur et à mesure que les revenus sont plus élevés. Est-ce que cela se vérifie ?

Il existe en France quarante et un prélèvements obligatoires, mais, expliquent les auteurs, au bout du compte ce sont les ménages qui paient par un prélèvement sur leurs revenus ; directement quand il s’agit par exemple de l’impôt sur leur revenu, mais aussi de leurs cotisations sociales (prélevées à la source sur leur salaire avant que celui-ci ne leur soit versé) ; indirectement quand il s’agit par exemple de l’impôt sur les sociétés qui réduit d’autant les bénéfices distribuables en dividendes aux actionnaires.

En partant de cette analyse, Thomas Piketty, Camille Landais et Emmanuel Saez ont effectué un travail d’imputation des différents impôts et prélèvements aux individus en fonction de leurs revenus et de la nature de ceux-ci (salaires, revenus de la propriété, pensions et allocations…). Et ils mesurent le taux d’imposition en fonction des niveaux de revenus individuels des adultes français sachant que le taux moyen de prélèvement est de 47 % si l’on prend en compte tous les prélèvements.

Le résultat de l’analyse est sans appel : le système fiscal actuel est faiblement progressif jusqu’au niveau des « classes moyennes ». Puis il devient régressif au sein des 5 % les plus riches (soit 2,5 millions de personnes sur 50,4 millions), et surtout à l’intérieur des 1 % les plus riches (soit 0,5 million de personnes).

-

Les auteurs décomposent leur analyse selon 4 grandes catégories de prélèvements. Selon eux, les cotisations sociales (et autres taxes sur les salaires), sont régressives, c’est-à dire qu’elles pèsent beaucoup plus lourdement sur les revenus bas et moyens que sur les hauts revenus. Cela s’explique par le fait que les cotisations sociales pèsent très peu sur les revenus du capital et sur les hauts salaires (plafonnement).

-

Les impôts sur la consommation (TVA et autres impôts indirects), sont également régressifs. Cela provient du fait que les plus pauvres consomment la quasi-totalité de leur revenu, alors que les plus aisés peuvent en épargner une large part.

-

Les impôts sur le capital (impôt sur les bénéfices des sociétés (IS), taxe foncière (TF), impôt sur la fortune (ISF) et droits de successions (DMTG)), sont progressifs. Cela s’explique par la très forte concentration des patrimoines: les plus pauvres ne possèdent presque rien, les plus aisés possèdent la quasi-totalité du capital immobilier et financier.

-

Les impôts sur le revenu (CSG et IR), sont faiblement progressifs pour les revenus modestes et moyens, et franchement régressifs pour les hauts revenus.

Quelle révolution fiscale ?

On en vient alors aux propositions. L’objectif relativement « modeste » serait de rétablir un minimum de progressivité du taux d’imposition pour les 3 % de plus hauts revenus et notamment pour les 1% les plus riches, c’est-à-dire de les faire passer légèrement au-dessus du taux moyen de 47 %, taux moyen qui resterait inchangé. L’enjeu correspond à 147 milliards d’euros ce qui n’est tout de même pas négligeable (à comparer par exemple au déficit public 2010 estimé à 137Milliards d’€…).

Il ne s’agirait pas de changer toute la fiscalité mais seulement les impôts sur le revenu (IR et CSG) qui, rappellent les auteurs, pèsent en moyenne 9 % des revenus. Cela ne peut s’obtenir sans une refonte totale de ces impôts Il s’agirait de fusionner la CSG et l’impôt sur le revenu afin de constituer un Impôt sur le revenu unifié, progressif et individualisé.

Payé par tous les Français, il serait prélevé à la source sur les revenus du travail et du capital (avec la même assiette que l’actuelle CSG), suivant un barème progressif (comme l’actuel impôt sur le revenu). Une partie des recettes de ce nouvel impôt sur le revenu serait affectée aux dépenses sociales, de la même façon que l’actuelle CSG.

Selon leur simulation, le nouveau barème proposé permettrait de réduire les impôts jusqu’à des revenus bruts mensuels individuels de 7 000 euros, soit près de 97 % de la population. Au-delà, les taux effectifs d’imposition n’augmenteraient que de quelques pourcents (sauf évidemment pour ceux qui bénéficient très fortement de niches particulières), et les augmentations n’atteindraient 10% du revenu ou plus que pour des revenus de l’ordre de 50 000 euros par mois.

Commentaire de lafinancepourtous

Il va sans dire que la révolution fiscale préconisée par Thomas Piketty, Camille Landais et Emmanuel Saez provoque d’amples débats.

Principales questions soulevées :

-

Pour l’économiste Alain Trannoy, il n’est pas légitime d’additionner aux impôts des cotisations sociales « non contributives » correspondant aux droits que l’on acquiert pour sa retraite ? Si on les met à part, on constate que la chute du taux d’imposition du haut de l’échelle est moins importante et la réforme proposée rapportera moins.

-

La réforme proposée est-elle efficace en termes de croissance et d’emploi … et finalement en termes de ressources fiscales ? L’équité et l’efficacité fiscales ne font pas forcément bon ménage. Au bout du compte ce sont bien les individus qui payent les impôts avec leurs revenus mais avant cela les impôts agissent sur les comportements des agents économiques en fonction des assiettes et des taux. Ne risque-t-on pas un impact négatif sur la croissance en imposant davantage les revenus du capital et de la propriété ? Ne risque-t-on pas une fuite à l’étranger de capitaux et des cerveaux les mieux payés ? C’est l’argument principal avancé par les économistes Philippe Aghion et Elie Cohen pour préférer une réforme « à la suédoise » : « Pourquoi, interrogent-ils, la Suède a-t-elle décidé de taxer les revenus du capital moins que ceux du travail et pourquoi veille-t-elle à éviter une taxation abusive des revenus ? Tout simplement parce que les Suédois savent ce qu’est une économie ouverte et veulent encourager l’entrée sur leur sol d’entrepreneurs innovants » (voir leur article paru dans le journal Le Monde du 24 mars 2011 et la réponse des auteurs du livre et de l’économiste Henri Sterdyniak.

Les questions fiscales sont aussi des choix de société. L’individualisation de l’impôt sur le revenu au sein du couple participerait de la lutte pour l’égalité Homme/Femme. Mais pour un même niveau de revenu global, la situation fiscale des couples où les revenus des deux conjoints sont très inégaux serait moins favorable.

Pour une révolution fiscaleLe Seuil/République des idéesJanvier 2011, 134 pages

Téléchargeable gratuitement en pdf sur www.revolution-fiscale.fr

Comment un système fiscal peut être efficace et équitable à la fois ? Est-il réalisable ?

Bonjour,

L’efficacité d’un système fiscal devrait s’évaluer à partir des montants collectés par l’Etat et au travers du concept de progressivité, l’impôt étant une des clefs de la redistribution. Définir l’équité d’un système fiscal est plus délicat. Plusieurs conceptions de cette équité existent dans l’histoire de la pensée économique. Ainsi, un système fiscal pourra être considéré comme efficace et juste pour les uns, et injuste pour d’autres. Sur la position tenue par les différentes écoles de pensée en économie, nous vous renvoyons à l’article suivant : https://www.cairn.info/revue-regards-croises-sur-l-economie-2007-1-page-37.htm

Meilleures salutations,

L’Equipe de Lafinancepourtous.com