Les notions à expliquer

Avant d’aborder avec votre enfant l’importance de bien planifier son argent, il faut lui expliquer certaines notions. En voici quelques-unes.

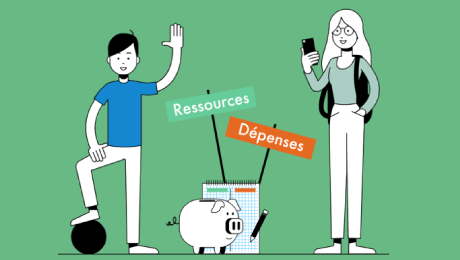

Les ressources : c’est l’ensemble des revenus (salaires, rentes, revenus du patrimoine, argent de poche…) dont on dispose.

Les dépenses : c’est l’ensemble des sorties d’argent que l’on effectue régulièrement ou non pour faire face à des besoins, des envies, des impératifs. Elles peuvent être de plusieurs types :

-

Contraintes : il s’agit des dépenses qui reviennent régulièrement (chaque mois ou chaque semaine, par exemple) telles que le loyer, l’abonnement Internet. Elles sont parfois régulières (ou fixes) mais pas toujours. Elles peuvent ainsi varier d’un mois à l’autre (votre facture de téléphone ou d’électricité par exemple).

-

Courantes : il s’agit des dépenses qui ne sont pas à proprement parler « obligatoires », mais qui sont inévitables même si on a une certaine marge de manœuvre sur elles, et reviennent de manière régulière, comme l’alimentation ou le transport quotidien.

-

Occasionnelles : les dépenses qui se présentent de façon irrégulière. Certaines sont inévitables (les soins médicaux par exemple), d’autres sont ou peuvent être réduites si besoin (les sorties, les cadeaux).

Ressources et dépenses constituent les flux d’argent qui entrent et qui sortent d’un porte-monnaie, d’une tirelire ou d’un compte en banque.

Comment en créer un ?

D’abord en expliquant aux enfants qu’il est nécessaire d’équilibrer leurs dépenses et leurs ressources afin de prévenir toutes « difficultés » et que l’on peut aussi économiser !

Puis en invitant les enfants à suivre quelques règles simples :

-

Identifier les principaux postes de dépenses et de rentrées d’argent sur la base d’un mois (argent de poche, virements bancaires des grands-parents…),

-

distinguer éventuellement les « charges fixes » (abonnement, participation à un achat régulier…) et les autres charges, plus facilement modifiables (loisirs),

-

vérifier régulièrement le budget élaboré et l’ajuster en fonction de leurs besoins et de leurs moyens.

Une fois acquises, ces « règles » permettront à vos enfants de se familiariser avec la gestion d’un budget simple. Un tableau divisé en deux colonnes suffit à créer un suivi budgétaire. Vous entrez d’un côté le montant des ressources et de l’autre celui des dépenses. N’oubliez pas de mettre à jour régulièrement les résultats obtenus.

Deux cas de figure peuvent se présenter :

-

il y a un solde négatif : il faut donc réagir en diminuant les dépenses ou en générant de nouvelles rentrées,

-

il y a un solde positif : vous pouvez soit le gérer en l’état, soit épargner selon vos envies !

Si vous préférez le mode interactif, vous pouvez utiliser les outils budgétaires de notre site. C’est ludique et simple d’accès.

À lire aussi sur notre site

Il est important de se souvenir que le budget est un outil qui responsabilise les enfants sur le plan financier et leur permet de se projeter dans l’avenir en planifiant par exemple leurs futurs achats. Il permet de s’exercer au calcul, de réaliser que les ressources ne sont pas inépuisables et que certains achats ne sont pas prioritaires !

À lire aussi sur notre site

Faire un budget, c’est aussi l’occasion de mieux se connaître comme consommateur. En vérifiant régulièrement l’état de ses revenus et de ses dépenses, on constate rapidement que budgéter c’est plus qu’une question d’additions, de soustractions et de soldes. Le budget met en relief les habitudes de consommation. En identifiant ses habitudes et en devenant plus conscient de là « où va l’argent », votre enfant pourra faire des choix plus éclairés, des choix qui correspondent à ses priorités et à ses moyens.

Commenter