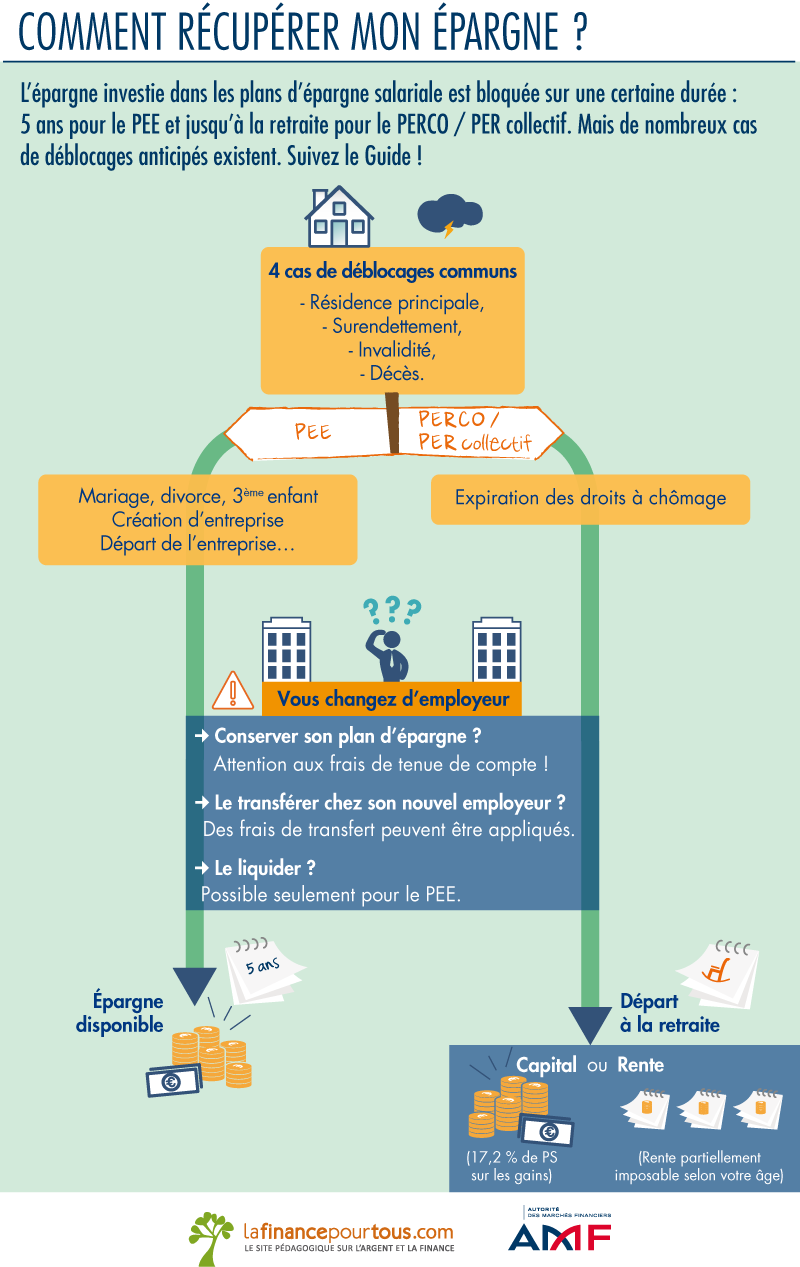

Cependant, des évènements dans la vie peuvent intervenir et vous pouvez avoir besoin d’une somme pour y faire face immédiatement. Il est donc prévu quelques cas de déblocage anticipé de son épargne salariale.

Cas de déblocage anticipé des sommes versées sur un PEE ou un PEI :

-

Mariage ou PACS.

-

Naissance ou arrivée au foyer d’un enfant en vue de son adoption, si le foyer compte déjà au moins 2 enfants à charge.

-

Divorce, séparation ou dissolution d’un PACS assortis d’un jugement prévoyant la résidence habituelle unique ou partagée d’au moins 1 enfant.

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entrainant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs. En cas de décès de l’épargnant, les ayants droit doivent demander le déblocage dans les 6 mois suivant le décès. Passé ce délai, les plus values seront imposées.

-

Cessation du contrat de travail ou du mandat social.

-

Création ou reprise d’une entreprise, installation en vue de l’exercice d’une autre profession non salariée, acquisition de parts de Société Coopérative de Production.

- Cessation d’activité non salariée en cas de jugement de liquidation judiciaire.

-

Acquisition, construction ou agrandissement de la résidence principale emportant création de surface habitable ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle.

-

Surendettement de l’épargnant.

- Violences conjugales (décret du 4 juin 2020)

De nouveaux cas de déblocage sont prévus dans le cadre de la loi de partage de la valeur : rénovation énergétique, proche aidant, acquisition d’un véhicule propre

Cas de retrait anticipé sur un PERCO ou PERCO-I ou un PER Collectif

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entraînant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs.

-

Acquisition de la résidence principale ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle.

-

Surendettement de l’épargnant.

-

Expiration des droits à l’assurance chômage de l’épargnant.

Cas de retrait anticipé sur un PER Collectif

- Acquisition, et construction de la résidence principale

-

Invalidité de l’épargnant, de ses enfants, de son conjoint (marié ou pacsé), entraînant une incapacité d’exercer une profession quelconque (classement en 2 ème ou 3 ème catégorie de la Sécurité sociale) et les personnes reconnues par la MDPH et la CDES au taux minimum de 80 %.

-

Décès de l’épargnant, de son conjoint ou du partenaire de Pacs.

-

Surendettement de l’épargnant.

- Expiration des droits à l’assurance chômage de l’épargnant.

Bonjour

Je vais acheter ma résidence principale. Quels sont les docuements à transmettre pour pouvoir récupérer l’argent de mon PEE ? Merci

Bonjour

Il faut fournir la copie du compromis de vente ou le justificatif précisant le montant. Lisez cette fiche pratique https://www.lafinancepourtous.com/IMG/pdf/cas_deblocage_anticipe.pdf

des prêts obtenus

Meilleures salutations

L’Equipe de Lafinancepourtous.com