S’il n’y a pas de plan d’épargne salariale

La participation que reçoit le salarié peut être investie dans :

-

des actions de l’entreprise dans laquelle il travaille ;

-

des actions de SICAV ;

-

un fonds d’investissement de l’entreprise, sous forme de compte courant bloqué dans l’entreprise ;

-

des parts de Fonds Communs de Placement d’Entreprise (FCPE)

L’accord de participation détermine aussi qui choisit le mode de placement. Certains accords laissent aux salariés la possibilité de choisir eux-mêmes le mode de placement des sommes qui leur sont attribuées. D’autres accords affectent d’emblée votre participation.

Toutefois, la loi du 30 décembre 2006 impose désormais qu’un PEE ou un PEI soit mis en place avec tout nouvel accord de participation.

Lorsqu’il existe un plan d’épargne salariale

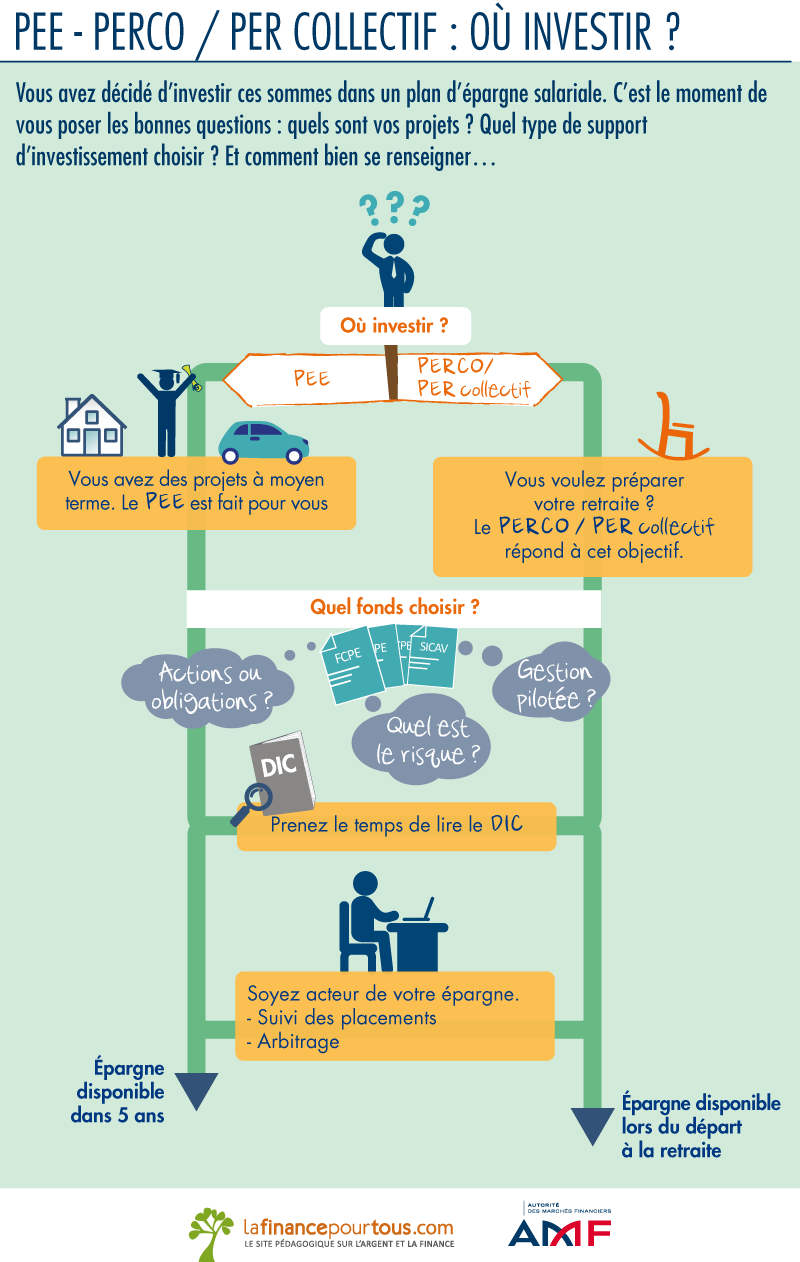

Il ouvre la possibilité au salarié d’adhérer selon les cas à un PEE (Plan d’épargne d’entreprise), à un PEI (Plan d’épargne inter entreprise), à un PER Collectif ou à un PERCO (Plan d’épargne pour la retraite collectif).

Les PEE et PEI

Un PEE peut être alimenté par la participation, l’intéressement, les versements volontaires du salarié et l’abondement de l’entreprise. A noter que l’intéressement doit être versé sur le plan dans les 15 jours qui suivent son attribution au salarié pour bénéficier d’un régime fiscal favorable.

Quelles conséquences en cas d’absence de choix ?

- Votre participation sera automatiquement affectée pour moitié dans un PEE avec un blocage de 5 ans et pour moitié dans un PERCO ou un PER Collectif avec une indisponibilité jusqu’à la retraite (si un de ces dispositifs a été mis en place dans votre entreprise). Vous disposez depuis la loi PACTE d’un droit de rétractation d’un mois pour la participation investis par défaut sur le PER Collectif.

- En ce qui concerne l’intéressement, cette affectation par défaut est uniquement dirigée vers le PEE et fait l’objet d’un blocage de 5 ans.

Les sommes affectées à un plan d’épargne salariale pourront être investies, au choix du salarié, et suivant ce que prévoit le règlement du plan :

-

en actions de SICAV ;

-

en actions de SICAV d’actionnariat salarié (SICAVAS) ;

-

en parts de Fonds Communs de Placement d’Entreprise (FCPE) ;

-

en actions de l’entreprise.

L’investissement en parts de FCPE est de loin le cas le plus fréquent, il représente 99 % des investissements. Ces fonds sont investis, soit essentiellement en titres de l’entreprise, soit de façon plus diversifiée (FCPE diversifiés). Chaque salarié est libre de choisir parmi ces placements. Si le plan propose de souscrire à un FCPE investi en titres de l’entreprise, un choix alternatif de placement diversifié doit aussi être proposé.

Le principe est le même pour un PEI, sous réserve qu’il ne peut y avoir ni SICAVAS ni FCPE investi à plus du tiers en titres d’une entreprise signataire.

Les PERCO, PERCOI et PER Collectif

La finalité de ces plans d’épargne pour la retraite est de constituer une épargne longue en vue d’un complément de retraite, il doit être prévu dans son règlement la possibilité d’investir dans au moins trois FCPE ayant des profils d’investissement différents, dont au moins un fonds solidaire, c’est-à-dire qui investit en titres d’une entreprise solidaire. Les sommes placées sur ces PERCO et PER Collectif ne peuvent pas servir de support à l’actionnariat salarié. Sont donc exclus les actions de SICAVAS, et les investissements en titres de l’entreprise.

Commenter