L’INSEE et la Banque de France ont publié le 17 mars 2007 une étude conjointe sur l’évolution sur trente ans de 1978 à 2007 du patrimoine de l’ensemble des agents économiques et notamment des ménages.Les chiffres confirment sans surprise l’étude récente du Conseil des Prélèvements Obligatoires.

Selon cette étude, les ménages détenaient fin 2007 plus des trois quarts du patrimoine national. Cela représentait un patrimoine net (c’est-à-dire déduction faite de leurs dettes) de l’ordre de 9 500 milliards d’euros. Leurs actifs sont constitués pour deux tiers d’actifs non financiers, essentiellement des biens immobiliers : les logements qu’ils possèdent représentent 27 % de l’ensemble de leurs actifs, les terrains 35 %.

La valeur du patrimoine net des ménages a fortement progressé au cours des dix dernières années ; elle représente ainsi 7,5 années de leur revenu disponible brut en 2007, contre 4,4 années en moyenne sur la période 1978-1997.

La hausse marquée du patrimoine non financier s’explique pour plus de 80 % par l’envolée des prix du marché immobilier et, dans une moindre mesure, par l’investissement soutenu en logements neufs. 58 % des ménages sont propriétaires de leur logement en 2007, contre 47 % en 1978.

S’agissant des placements financiers, l’épargne liquide prédominait largement en 1978 : (63 % des actifs financiers des ménages). Elle ne représente plus en 2007 que 29 %. Sous l’impulsion des politiques de développement du marché financier français (incitations fiscales, épargne salariale…), les épargnants se sont tournés beaucoup plus vers des placements à long terme plus ou moins risqués : l’assurance-vie représente désormais plus du tiers de leur encours de placements financiers. Les particuliers détenteurs de valeurs mobilières sont passés de un million en 1978 à douze millions en 2007. Leur portefeuille de titres représente 27 % de leurs actifs financiers en 2007 (moins de 20 % en 2008), contre 10 % en 1978.

Plus de dettes pour plus d’investissements

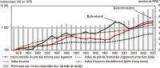

Bourse et immobilier, facteurs déterminants de l’évolution des actifs des ménages

* RDB : revenu disponible brut. L’échelle de gauche, relative aux indices, est logarithmique. Lecture : entre 1978 et 2007, le prix des actions cotées françaises a été multiplié par 16,8 et le prix de l’immobilier par 5,6 (par 2,5 sur les 10 dernières années), les terrains sous-jacents aux logements supportant la plus-value immobilière. Ainsi, le patrimoine net des ménages représente 7,5 années de leur RDB en 2007 (contre 4,3 en 1978).

Comme le montre le graphique ci-dessus, les ménages se sont largement endettés non pas simplement pour consommer plus, mais également pour accroître leur patrimoine : les prêts à long terme (assimilables à des crédits immobiliers) représentent 69 % de leur revenu disponible brut en 2007, contre 26 % en 1978. Leur recours à l’endettement s’est accru de 1978 à 1990, encouragé par la relative faiblesse des taux d’intérêt réels et le développement de la « bulle » immobilière de la fin des années 1980. Il s’est stabilisé durant les années 1990, dans un contexte défavorable (taux d’intérêt au plus haut, retournement du marché de l’immobilier de 1992 à 1997, récession de 1993). L’endettement est reparti à la hausse à partir de 2002, avec le retour de taux d’intérêt réels peu élevés et la forte augmentation des prix de l’immobilier.

Baisse entamée en 2008

Dès 2007, la croissance du patrimoine net des ménages s’est ralentie du fait du ralentissement des prix de l’immobilier et des actifs financiers. Mais en 2008, le patrimoine des ménages a baissé, du fait du recul de la Bourse et de l’amorce d’un retournement du marché immobilier. Une baisse de l’ordre de 3 %, selon l’INSEE qui souligne que c’est « la première fois depuis trente ans ».

Pour aller plus loin :

L’étude conjointe de l’INSEE et de la Banque de France sur le patrimoine économique national de 1978 à 2007