Contrairement aux actions, le versement des intérêts pour le détenteur d’une obligation n’est pas conditionné à la situation financière de son émetteur, par exemple, aux résultats financiers d’une entreprise.

Le vocabulaire des obligations

Pour comprendre le fonctionnement des obligations, quelques notions se révèlent indispensables :

-

Le nominal (ou valeur faciale ou principal) : il est égal au capital de départ emprunté par l’émetteur de l’obligation divisé par le nombre de titres émis. Par exemple, un émetteur décide d’emprunter un million d’euros. Ce capital sera divisé en différentes coupures, par exemple de 1 000 euros pour faciliter les échanges sur le marché. Ce montant de 1 000 euros correspond à la valeur nominale de l’obligation.

-

L’échéance ou maturité : il s’agit de la durée de vie de l’obligation. Elle peut correspondre à la date à laquelle le détenteur de l’obligation se voit rembourser le montant intégral du nominal c’est à dire le capital emprunté par l’émetteur. On parle alors de remboursement du capital in fine. Ce remboursement peut également être régulier et se réaliser par un amortissement constant (chaque versement comprend une part identique de coupon et de capital) ou par annuités constantes (le capital remboursé est constant à chaque versement). L’échéance moyenne d’une obligation est de dix ans.

-

Le coupon : il correspond au versement périodique d’un intérêt au détenteur de l’obligation. Selon la nature de l’obligation, le versement des intérêts peut être régulier (généralement tous les ans) ou intervenir in fine, c’est-à-dire à l’échéance. De même, le taux d’intérêt versé peut être fixe (le revenu de l’intérêt perçu périodiquement est constant) ou variable (le taux d’intérêt varie en fonction des taux du marché).

Autrefois, le détenteur d’une obligation recevait son paiement fixe en détachant un coupon qu’il envoyait à l’émetteur de l’obligation et recevait son paiement en échange. Aujourd’hui, ce procédé a disparu mais le terme « coupon » pour désigner l’intérêt d’une obligation est resté.

-

Le coupon couru : il représente la part de l’intérêt dû par l’émetteur de l’obligation à un instant T, c’est à dire la rémunération due par l’émetteur au détenteur de l’obligation entre le dernier versement du coupon et celui à venir.

-

Le prix d’émission : il correspond au prix de l’obligation au moment de son émission. Ce prix peut différer du nominal. Si le prix d’émission est supérieur au nominal, on dit que l’obligation est « au dessus du pair » et inversement si le prix d’émission est inférieur au nominal.

-

Le cours de l’obligation : il correspond au prix auquel s’échange l’obligation sur le marché secondaire (lien avec dico). Il est généralement exprimé en pourcentage du nominal de façon à faciliter la comparaison entre différentes obligations qui présenteraient des caractéristiques différentes.

-

Le prix de remboursement : il correspond au remboursement de l’obligation à son échéance. Il peut être supérieur au nominal de façon à rendre l’obligation plus attractive pour les investisseurs. La différence entre le prix de remboursement et le nominal est appelée la prime de remboursement.

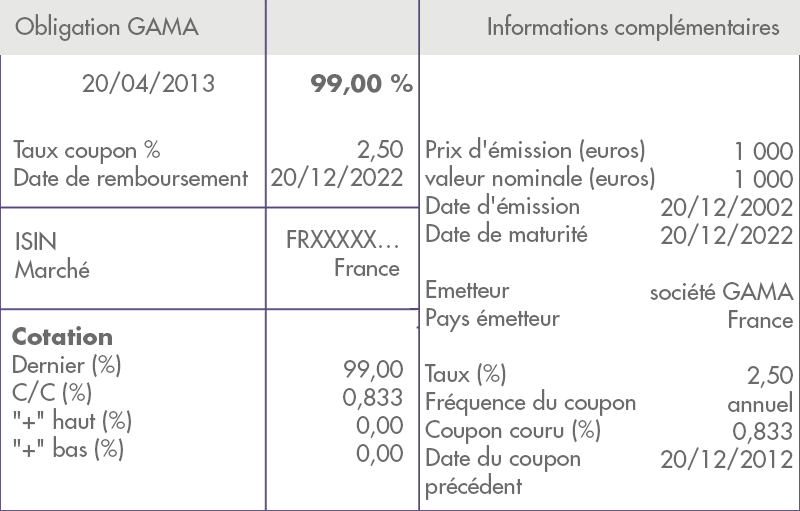

Lire une cotation d’obligation : l’exemple de la société Gama

La cotation d’une obligation dans la presse spécialisée ou sur les sites internet dédiés peut se présenter de la manière suivante. Elle vous permet de suivre au jour le jour l’évolution de votre titre en bourse.

Supposons une obligation émise par une société française, « Gama » le 20 décembre 2002 (date d’émission) pour une durée de 20 ans. Elle a été émise au prix de 1 000 € (prix d’émission). La valeur nominale est également égale à 1 000 €. Le versement du coupon intervient tous les ans. Ces différents éléments sont indiqués dans les informations complémentaires.

Le code Isin est en quelque sorte la carte d’identité de l’obligation. Il répond à des normes internationales. Le marché sur lequel est cotée l’obligation est également précisé.

Le taux d’intérêt nominal est égal à 2,50 %. À supposer que le détenteur de cette obligation conserve le titre jusqu’à sa date d’échéance, il percevra tous les ans un coupon égal à 25 € (nominal × taux d’intérêt nominal = 1 000 × 0,025).

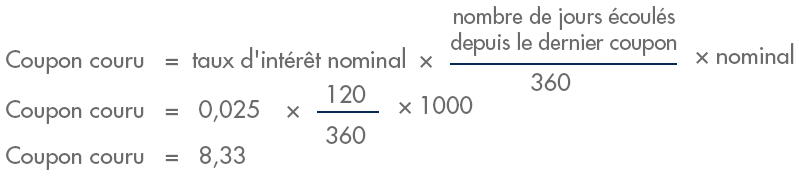

Le coupon couru est ici égal à 0,833 %. Il correspond à la rémunération due par l’émetteur de l’obligation à son détenteur entre la date de versement du dernier coupon et celle à venir. Dans notre exemple, le versement du dernier coupon est intervenu le 20 décembre 2012. Entre cette date et le 20 avril 2013 (date de l’extraction de cette cotation), il s’est écoulé 120 jours. Par convention, on retient qu’une année est composée de 360 jours. Pour obtenir la valeur du coupon couru, on effectue le calcul suivant :

La cotation de l’obligation au 20 avril 2013 est de 99,00 %. En effet, le cours d’une obligation est toujours exprimé en pourcentage du nominal. Pour obtenir son prix ou sa valeur de marché, la valeur du nominal doit être multipliée par le cours exprimé en pourcentage, auquel s’ajoute la valeur du coupon couru. Dans notre exemple, cela revient à effectuer le calcul suivant :

Si l’obligation cote 99 %, cela signifie que son prix a légèrement baissé par rapport à sa valeur nominale, du fait d’une légère augmentation des taux d’intérêt. Le rendement offert par cette obligation (2,50 %/an) est légèrement inférieur à celui que pourrait rapporter une obligation comparable émise aujourd’hui.

C’est très intéressant. Ça m’a aidé dans mon cours d’économie monétaire.

Bonsoir, merci pour cet excellent travail de vulgarisation. Je souhaiterais savoir quel est l’effet de la variation du prix des obligations sur l’entreprise émettrice. Autrement dit, le prix de l’obligation sur le marché secondaire a-t-il un effet sur le montant de la dette de l’entreprise ?

Bonjour,

Et merci pour vos encouragements ! La dette obligataire enregistrée par l’entreprise correspond au nombre d’obligations multiplié par leur valeur de remboursement. La fluctuation des cours de l’obligation n’a donc pas, a priori, d’impact sur la valeur de la dette de l’entreprise.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour ; merci pour cette explication de qualité ; j’ai une petite question concernant la variation de la valeur des obligations s’il vous plaît. Si le taux d’intérêt sur le marché augmente le valeur de l’obligation diminue instantanément et vice vers ça. Dans ce cas faut t-il garder une obligation dont la valeur a réduit suite à augmentation du taux ou garder l’obligation dont la valeur a augmeté mais le taux a baissé ?

Bonjour,

Il existe une corrélation négative entre le prix d’une obligation déjà émise et les taux d’intérêt. Lorsque dans une économie donnée, les taux augmentent, le cours des obligations en circulation a tendance à diminuer, toutes choses égales par ailleurs. Dans cette situation, les investisseurs sont, en effet, incités à vendre les obligations qu’ils détiennent (celles en circulation) pour placer à des taux plus élevés. Dans la pratique, vous devez faire vos arbitrages en considérant les autres paramètres de votre portefeuille de titres.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Si j’achéte une obligation sur le marché en 2015 à 900 €, autrement dit qui côte 90% de 1000 € de son nominal dont la date d’émission est 2010)

Si je la possède encore cette obligation lorsqu’elle arrive à maturité en 2025, de quel montant serai-je remboursé?…1000 €?

Bonjour,

Il convient de se reporter aux caractéristiques de votre obligation, détaillées par exemple dans le prospectus d’émission, pour connaître la valeur de remboursement de celle-ci. Il s’agit le plus souvent de la valeur nominale, mais d’autres cas sont possibles.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour,

si j’ai acheté une obligation au prix d’émission de 1000 € et au nominal de 1000 € en 2010 (date d’émission) et que la date de maturité est arrivée à échéance en 2020

Quel est la somme rembourése si elle ne côte plus que 90% soit 900 €?…en clair si je l’ai conservé depuis le début, serais-je bien remboursé des 1000 € ?

Bonsoir,

Je me demande si de manière générale il est possible d’avoir un nombre de titres non entier ? Que ce soit le nombre de titres émis ou le nombre de titres en circulation.

Bien à vous

Bonjour,

A priori, vous ne pouvez pas acheter une fraction d’action ou d’obligation. Il est toutefois possible d’acheter des quantités fractionnées de certains produits, comme les OPCVM par exemple.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Pourquoi lorsque le taux d’intérêt augmente le prix des obligations diminuent si vous pouvez nous donner un exemple reel pour bien appréhender ce mécanisme ? merci

Bonjour,

Lorsque le taux d’intérêt augmente, alors une obligation préalablement émise, et disposant donc d’un taux d’intérêt plus faible, perd en attractivité, ce qui conduire généralement à la baisse de son cours.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour, je suis très étonnée par la méthode du calcul du coupon couru sur une base de 360 jours au lieu de 365 jours (pratique sur le marché obligataire). De plus ne manque t il pas les deux jours supplémentaires de livraison à rajouter au numérateur.

Bonjour,

Plusieurs conventions existent, tant pour la détermination du nombre de jours dans l’année que pour les délais de livraison. La convention, selon laquelle l’année est composée de 360 jours (d’ailleurs parfois appelée « Bond Basis » dans la littérature) nous semblait être l’une des plus utilisées en matière de marché obligataire, c’est pourquoi nous l’avons retenue dans notre exemple. Il convient, toutefois, de se renseigner sur les pratiques en vigueur sur le marché étudié et d’adapter le calcul le cas échéant.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Bonjour

il existe bien quatre méthodes de calcul des bases . Cependant la méthode Bond basis n’est pas appliquée sur les marchés obligataires mais uniquement sur les marchés de Swaps (c.f. infra. Sources : l’essentiel des marchés financiers , 2eme édition, Eyrolles ou documentation officielle de l’AMF) . La méthode à appliquer au calcul des coupon couru est bien la méthode exact/ exact ou actual/actual en anglais avec une majoration de deux jours au numérateur pour tenir compte du délais de livraison.

■ « nombre de jours exact/360 » appelée en anglais money market basis (MM), utilisée sur les

marchés monétaires, et notée « Exact/360 (Actual/360 en anglais) ».

■ « nombre de jours exact/365 »

■ « nombre de jours exact/nombre de jours exact », appelée « exact/exact » ou en anglais

« actual/actual », utilisée sur la plupart des marchés obligataires ;

■ « 30/360 », notée également « 360/360 », appelée bond basis (BB) pour des raisons his-

toriques, ce qui peut prêter à confusion, et qui est une méthode simplificatrice héritée

des pratiques anciennes du marché euro-obligataire, encore très utilisée sur les marchés

de swaps en Europe continentale et qui est décrite dans l’encadré ci-dessous.

Bond basis : pas la peine de se mettre sur son 31 !

Le « 30/360 », dit bond basis, est une méthode primitive appliquée dans les années 1960 sur le mar-

ché naissant des obligations internationales, dont les premières et longtemps les plus importantes

ont été les obligations en dollars émises en Europe – enfin, n’exagérons rien, depuis Londres – et que

les Américains ont donc appelées european bonds, rapidement raccourcis en eurobonds. Plus tard, à

partir des années 1980, un grand nombre de ces émissions étaient swappées, l’emprunteur cherchant

principalement à bénéficier d’une demande ponctuelle dans une devise dont il n’avait pas véritable-

ment l’usage. Plusieurs marchés de swaps de taux en Europe continentale, dont l’activité était essen-

tiellement liée à ce type d’émissions, comme celui du franc suisse, ont donc opté pour cette base

pour le calcul des intérêts de la jambe fixe. Elle a donc survécu au passage à la monnaie unique

européenne en 1999 et à la modernisation des marchés de taux du continent. Elle reste notamment

utilisée pour les swaps en euros et en francs suisses

Bonjour,

Et merci pour ces compléments, fort instructifs !

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Une obligation d’échéance 10 ans, de valeur nominale 1000DH, a un taux de coupon de 11%. Les coupons sont versés sur une base annuelle tous les 15 JUIN.

Quelle est le prix à l’émission de cette obligation si la rentabilité à l’échéance est de 7% ?

Si la rentabilité à l’échéance est constante, A quel prix un investisseur voudra acheter cette obligation juste avant le paiement du second coupon ?-

Quelle est la rentabilité de l’investisseur qui achèterait l’obligation à l’émission pour la revendre après deux ans, juste après le paiement du second coupon ?

Si l’investisseur change d’avis et décide de revendre l’obligation le 22 Novembre de la même année de son achat, quel sera le prix de revente de l’obligation ? Quel sera le prix au pied du coupon de l’obligation ?

Bonjour,

Pour résoudre votre exercice, nous vous invitons à utiliser les formules données dans notre article consacré à la détermination du rendement des obligations, disponible à l’adresse suivante : https://www.lafinancepourtous.com/decryptages/marches-financiers/produits-financiers/obligations/comprendre-les-obligations/determiner-le-rendement-d-une-obligation/.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Vous m’avez fait comprendre la finance en 30mn c’est vraiment géniale et merci infinement à vous!!!!!!!

Bonsoir, j’ai bien compris le fonctionnement d’une obligation, cependant je cherche à aller un petit peu plus loin et l’associer aux taux d’intérêt directeurs des banques centrales eux meme associés à l’inflation. Quel impact aurait une augmentation durable de inflation entrainant une augmentation des taux directeurs sur les cours des obligations ? Quid en cas de faible inflation et de baisse des taux directeurs ? Merci d’avnace pour votre réponse !

Bonjour,

En règle générale, on considère qu’il existe une relation négative entre le niveau des taux d’intérêt et le cours des obligations. Ainsi, lorsque les taux d’intérêt augmentent dans une économie, la valeur des obligations aura tendance à diminuer, toutes choses égales par ailleurs.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

comment peut-on justifier un prix d’émission et un taux d’intérêt sachant q’auctuellement le taux proposé pour les emprunts obligataires est de 10%

Bonjour,

Nous ne sommes pas sûrs de comprendre votre question. Le contexte macroéconomique actuel se caractérise par des taux d’intérêt relativement bas. Une émission d’obligations portant un taux d’intérêt de 10 % pourrait donc signifier que celle-ci présente un certain risque.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com