Les recettes de l’État proviennent de deux sources :

-

les recettes fiscales c’est-à-dire les impôts, qui forment plus de 95 % des recettes totales.

-

les recettes non fiscales. Ce sont principalement les revenus du patrimoine de l’État, les revenus de l’activité industrielle et commerciale de l’État, les rémunérations des services rendus (redevance audiovisuelle par exemple) et les emprunts contractés par l’État.

Les trois formes de recettes fiscales

-

Les impôts sur la consommation, c’est-à-dire la Taxe sur la Valeur Ajoutée (TVA) et la Taxe Intérieure de Consommations sur les Produits Énergétiques (TICPE) appliquée depuis le 1er janvier 2012 et qui remplace la Taxe Intérieure sur les Produits Pétroliers (TIPP).

-

Les prélèvements sur les revenus : l’impôt sur le revenu (IR), l’impôt sur les sociétés (IS) et pour les revenus des personnes qui exercent une profession commerciale, industrielle ou artisanale à leur compte, l’impôt sur les bénéfices industriels et commerciaux (BIC).

-

Les impôts sur la propriété et le capital composés de la taxe foncière (prélevée par les collectivités territoriales), des impôts sur les plus values (immobilières et mobilières), de l’IFI (impôt sur la fortune immobilière) et des droits de mutation (enregistrement, donation, succession).

Ces données sont les recettes nettes avant prélèvements sur recettes (versements à l’Union Européenne et aux collectivités locales). Même s’il s’agit économiquement de dépenses, les prélèvements sur recettes sont généralement comptabilisés en déduction des recettes. Nous ne les avons pas indiquées ici pour privilégier la logique économique à la logique comptable.

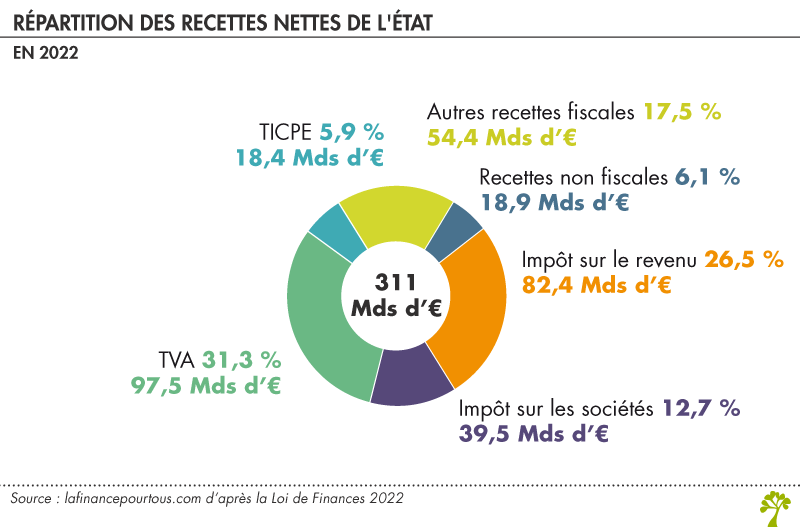

Recettes de l’État par catégories

| Impôts | |

| Impôts sur la consommation |

Taxe sur la Valeur Ajoutée (TVA) Taxe Intérieure de Consommation sur les Produits Énergétiques (TICPE) Autres taxes (alcool, tabac) * |

| Impôts sur les revenus |

Impôt sur le revenu (IR) Impôts sur les sociétés (IS) Impôts sur les bénéfices industriels et commerciaux (BIC) Contribution Sociale Généralisée (CSG)* |

| Impôts sur la propriété et le capital |

Fiscalité des plus-values Droits de succession, de donation ou de mutation Fiscalité des plus-values Droits de succession, de donation ou de mutation Impôt sur la fortune immobilière (IFI) |

| Recettes non fiscales | Exemples |

| Recette du patrimoine |

Revenus du domaine de l’État Revenus versés par les organismes publics Dividendes des entreprises dont l’État est actionnaire Résultat d’opérations de trésorerie |

| Recette des activités industrielles et commerciales | Les activités de production des détenus dans les prisons |

| Produit des jeux (PMU, Française des jeux, Loteries) | Recettes sur les produits bruts des jeux |

| Recette des amendes | Radars |

| Dons et legs | Dons d’œuvres d’art |

* Taxes versées aux organismes de Sécurité sociale

Ce qui ressort de ces « camemberts », et le grand scandale depuis 20/30 ans, est la part dérisoire du seul impôt juste, à savoir l’impôt sur le revenu (25%), que les riches ne paient donc plus. Il est remplacé par la crapuleuse TVA et la non moins crapuleuse TIPP, qui font porter les recettes sur les pauvres et la classe moyenne, car on ne peut y échapper dès qu’on achète quoi que ce soit. Merci Villepin et les suivants, qui ont méthodiquement dépouiller l’impôt de toute équité !

Il faut arreter de dire n’importe quoi, 10 % des plus riches (foyers fiscaux) payent 70 % de l’impot sur le revenu collecté. Il faut arreter avec ces clichés ou les riches ne payent pas d’impôts et les pauvres ne font rien et vivent trés bien avec les allocations. C’est usant et stérile.

Le probleme est double, d’une part les recettes ont diminué depuis 30 ans car il y a eu des baisses d’impots, des éxonérations de successions, d’heures supp, baisse de la TVA et à l’inverse les dépenses de l’Etat ne font qu’augmenter (dépenses de structure). Et c’est bien ça le probleme si encore c’était des investissements, mais non c’est juste pour faire tourner la « machine »

Machine qui fonctionne très mal, source de gaspillage énorme, surtout… Et ouais… Sans parler de la dette et de ses intérêts…

« 10 % des plus riches (foyers fiscaux) payent 70 % de l’impot sur le revenu collecté »… Expliquez moi ça. Si c’est vraiment le cas, on a les riches les plus idiots du monde car ils paient chers tous les conseils pour défiscaliser un maximum. Si 70 % de l’impôt sur le revenu est constitué par les 10 % les plus riches, (sic) merci de mettre en lien cette information avec l’apparemment des richesses à 61 % des richesses par les plus riches. Source Oxfam 2022.

Désolé, Monsieur Johan, on ne dit pas n’importe quoi. Le seul impôt juste est l’impôt sur le revenu et il est maintenant dérisoire (26 % des recettes) ! Les riches, comme vous dites, qui sont environ 20/30% des Français (et pas 1% comme on raconte) ont toutes les possibilités de ne rien payer en proportion de leurs revenus (médecins,notaires assureurs, gros commerçants, cadres supérieurs,etc,…) et de pratiquer la fraude fiscale en toute impunité.

Si le vieux cliché des riches essorés était vrai, jamais il n’y aurait autant de riches partout (des ports remplis de bateaux, des voitures allemandes à 70 000 euros à tous les coins de rue, une spéculation immobilière de malade, à moins que vous ne croyez que tous les fonctionnaires que vous fustigez achètent des apparts à 1 million d’euros).

Alexandre Vialatte terminait ses chroniques par la phrase : » L’éléphant est irréfutable ». Même si l’économie est du charlatanisme idéologique et non une science exacte, la réalité est là (je sais, les Français sont très forts pour planquer leur sacro-saint pognon, mais tout se sait). Les agents des impôts appellent cela » signes extérieurs de richesse » et , croyez-moi, cela ne trompe pas !

F.EMERY

P.S. Au risque de vous décevoir, vous n’emporterez pas votre pognon dans la tombe !

@emery… si vous voyagez un peu vous constaterez que les yachts… sont tous… Je dis bien tous à 90% sous pavillon étranger. Les hôtels de luxe remplis par des étrangers. Les aparts en centre ville se font racheter par des spéculateurs étrangers. Certes il reste de riches familles françaises… mais elles se raréfient. La France se paupérise. Dans 20 ans (moins d’une génération) il n’y a aura plus rien des années 70 période de domination économique française au niveau européen. Nous serons déclassés définitivement.

Le salaire moyen est en baisse forte. Les néo fonctionnaires ne peuvent plus acheter d’appart à 1M€ (en effet)… Mais ils ont hérité de l’appart acheté 300000F dans les années 80 par leurs parents… Fonctionnaires (appart ou maison qui vaut désormais 1M€)

Bonjour,

Votre commentaire s’adresse directement à EMERY. Nous voulions, toutefois, apporter quelques précisions :

– Il est tout à fait possible de faire immatriculer son bateau dans un autre pays. Certains Etats disposent, en outre, d’une règlementation, notamment fiscale, particulièrement avantageuse. Ainsi, le pavillon d’un yacht n’est qu’une approximation grossière de la nationalité de son propriétaire.

– Sur le lien entre les prix de l’immobilier et les étrangers : le lien est loin d’aussi clair que vous le suggérez. Dans le cas de Paris, les travaux d’Aurélie Sotura montrent qu’entre 1993 et 2008, l’impact positif des étrangers sur les prix a été négligeable comparé à la hausse qui a eu lieu (https://sites.google.com/site/aureliesotura/research?authuser=0).

– Contrairement à ce que vous affirmez, le salaire moyen ne cesse de progresser en France. Certes, la hausse est depuis la fin des années 1970 nettement moins forte qu’au cours des Trente Glorieuses, mais elle apparaît clairement dans les données de l’INSEE (https://www.insee.fr/fr/statistiques/2381334).

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

Un soupçon de jalousie… 🤣🤣🤣

Trop d’impôt rye l’impôt… Si l’impôt devient confiscatoire en France , ne reprochez pas a ceux qui le peuvent de tout quitter et de s’expatrier, pour aller investir ailleurs.

L’impôt sur les revenus est non proportionnel. Il est donc totalement injuste puisque plus vous gagnez d’argent plus l’Etat vous en prend.

Mais c’est une injustice acceptée par tous.

Cet IR est l’un des plus élevé du monde. Je vous rappelle que moins de 47% des français paient l’IR!!!

Donc 53% des français paient pour tous les autres

Et 10% des Français paient 70% des recettes de cet IR…..

Et cela ne vous suffit pas ?

Vous ne pouvez être que communiste pour en vouloir davantage!

Bonjour,

L’impôt sur le revenu est effectivement un impôt progressif : son taux augmente lorsque le revenu augmente. Historiquement, la création de cet impôt a un double objectif : financer les dépenses de l’Etat et réduire les inégalités. Il participe donc à une plus grande justice sociale. Comme vous le soulignez justement, un peu moins de la moitié de la population paye l’impôt sur le revenu. Il pourrait dès lors être tentant de faire payer l’ensemble de la population. Cette hypothèse oublie, toutefois, deux points : d’une part, tout le monde paye des impôts, par exemple à travers la TVA (la première source de recettes fiscales pour l’Etat) et la CSG ; d’autre part, le gain attendu pour l’Etat serait faible, voire même négatif. Cette extension aurait, en effet, un coût non négligeable, sans doute comparable aux recettes fiscales supplémentaires qu’elle génèrerait.

Meilleures salutations,

L’Equipe de Lafinancepourtous.com

A l’époque de la déclaration papier, la collecte de l’IR sur les bas revenus aurait effectivement généré un gain très faible, voire négatif.

Mais à l’heure de la déclaration automatique pré-remplie en ligne, cet argument semble fallacieux. La « plus grande justice sociale » dont vous parlez, c’est aussi ça, tout le monde doit participer et payer l’IR à la hauteur de ses moyens.