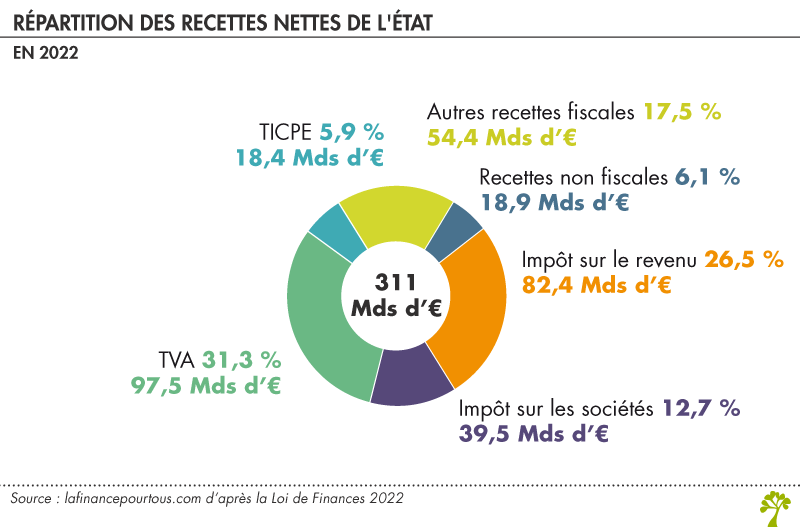

Les recettes de l’État proviennent de deux sources :

-

les recettes fiscales c’est-à-dire les impôts, qui forment plus de 95 % des recettes totales.

-

les recettes non fiscales. Ce sont principalement les revenus du patrimoine de l’État, les revenus de l’activité industrielle et commerciale de l’État, les rémunérations des services rendus (redevance audiovisuelle par exemple) et les emprunts contractés par l’État.

Les trois formes de recettes fiscales

-

Les impôts sur la consommation, c’est-à-dire la Taxe sur la Valeur Ajoutée (TVA) et la Taxe Intérieure de Consommations sur les Produits Énergétiques (TICPE) appliquée depuis le 1er janvier 2012 et qui remplace la Taxe Intérieure sur les Produits Pétroliers (TIPP).

-

Les prélèvements sur les revenus : l’impôt sur le revenu (IR), l’impôt sur les sociétés (IS) et pour les revenus des personnes qui exercent une profession commerciale, industrielle ou artisanale à leur compte, l’impôt sur les bénéfices industriels et commerciaux (BIC).

-

Les impôts sur la propriété et le capital composés de la taxe foncière (prélevée par les collectivités territoriales), des impôts sur les plus values (immobilières et mobilières), de l’IFI (impôt sur la fortune immobilière) et des droits de mutation (enregistrement, donation, succession).

Ces données sont les recettes nettes avant prélèvements sur recettes (versements à l’Union Européenne et aux collectivités locales). Même s’il s’agit économiquement de dépenses, les prélèvements sur recettes sont généralement comptabilisés en déduction des recettes. Nous ne les avons pas indiquées ici pour privilégier la logique économique à la logique comptable.

Recettes de l’État par catégories

| Impôts | |

| Impôts sur la consommation |

Taxe sur la Valeur Ajoutée (TVA) Taxe Intérieure de Consommation sur les Produits Énergétiques (TICPE) Autres taxes (alcool, tabac) * |

| Impôts sur les revenus |

Impôt sur le revenu (IR) Impôts sur les sociétés (IS) Impôts sur les bénéfices industriels et commerciaux (BIC) Contribution Sociale Généralisée (CSG)* |

| Impôts sur la propriété et le capital |

Fiscalité des plus-values Droits de succession, de donation ou de mutation Fiscalité des plus-values Droits de succession, de donation ou de mutation Impôt sur la fortune immobilière (IFI) |

| Recettes non fiscales | Exemples |

| Recette du patrimoine |

Revenus du domaine de l’État Revenus versés par les organismes publics Dividendes des entreprises dont l’État est actionnaire Résultat d’opérations de trésorerie |

| Recette des activités industrielles et commerciales | Les activités de production des détenus dans les prisons |

| Produit des jeux (PMU, Française des jeux, Loteries) | Recettes sur les produits bruts des jeux |

| Recette des amendes | Radars |

| Dons et legs | Dons d’œuvres d’art |

* Taxes versées aux organismes de Sécurité sociale

Bonjour,

La taxe d’habitation n’est pas une recette de l’Etat, mais des communes.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Je me demande où est passé la taxe d’habitation ?

Je vous remercie d’avance.

Plutôt bien présenté et efficace

merci pour le work-team infos appréciable

JE trouve finance pour tous.com tres interressant

Bonjour,

Merci pour votre précieuse remarques. Nous avons corrigé cette erreur.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

je pense que les chiffres indiqués sur votre graphique doivent s’exprimer en milliards d’euros et non en millions.

Cordialement

CC

Bien

Bonjour,

Merci de votre lecture attentive, nous avons ajouté le montant de chaque ressource fiscale dans le graphique.

Cordialement, l’équipe de lafinancepourtous.com

Bonjour,

Mais combien l’impôt sur le revenu rapporte t’il à l’état ?

J’avoue que mettre la redevance audiovisuelle parmi les « services rendus » plutôt que parmi les taxes est savoureux. Quand on n’a pas le choix de refuser le « service rendu », c’est un service très relatif.