Ce qu’il faut savoir avant de fermer son compte bancaire

Pour fermer votre compte bancaire, vous devez en faire la demande par écrit, par lettre recommandée avec accusé de réception envoyée à votre banque, sans avoir de justification à donner. Selon la loi, la convention de compte peut être résiliée à tout moment, sauf si la convention prévoit un préavis qui ne peut dépasser 30 jours (article L312-1-1 III du Code monétaire et financier).

Avant la clôture, n’oubliez pas d’arrêter les virements permanents et les autorisations de prélèvements sur le compte que vous voulez clore. N’oubliez pas de prévoir au compte une provision suffisante permettant le règlement des opérations en cours, comme par exemple les chèques que vous avez émis et qui n’ont pas encore été présentés ou encore les paiements par carte qui n’ont pas encore été débités sur votre compte.

Si le compte clos est créditeur, les sommes vous sont versées. S’il est débiteur, vous devrez régulariser la situation avant de clôturer le compte.

La clôture d’un compte bancaire est gratuite depuis le 1er janvier 2005. Pour vous aider dans les démarches à accomplir, consultez notre dossier « Changer de banque ».

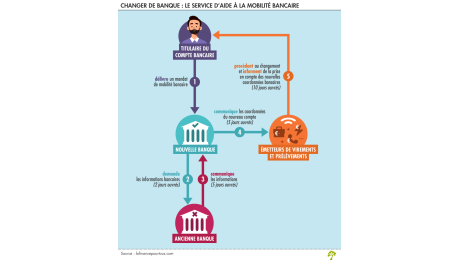

Changer de banque : comment faire ?

Vous souhaitez changer de banque. Vous ouvrez un compte dans un nouvel établissement bancaire et vous clôturez votre compte actuel. Lors d’un changement de banque, vous bénéficiez du service d’aide à la mobilité bancaire. La nouvelle banque doit vous proposer gratuitement ce service. Avec votre accord, la banque prend en charge les formalités liées au changement de compte concernant les virements et les prélèvements

À lire aussi sur notre site

Fermeture d’un compte bancaire par la banque

La banque peut, elle aussi clôturer votre compte à tout moment, en respectant un délai de deux mois minimum entre la notification de la décision de clôture et la date effective de clôture du compte. Ce délai de préavis doit vous permettre d’ouvrir un compte auprès d’une nouvelle banque, de régler les opérations en cours et d’effectuer le changement des coordonnées bancaires.

La banque n’a pas à motiver sa décision, sauf si le compte a été ouvert dans le cadre de la procédure du droit au compte.

Clôture d’un compte bancaire inactif

Une inactivité sur un compte supérieure à 10 ans peut être considérée comme un motif de clôture par la banque.

La loi du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d’assurance vie en déshérence a défini le compte inactif et instauré le plafonnement des frais et commissions prélevés sur ces comptes.

Selon la loi, un compte bancaire est inactif lorsqu’il n’a fait l’objet d’aucune opération pendant une période douze mois, hors versement d’intérêts ou prélèvement de frais par le banquier. Et le titulaire n’a effectué aucune autre opération sur un autre compte auprès de cet établissement sur la même période. Pour les comptes sur livrets, les comptes à terme et autres produits d’épargne (PEA, comptes titres…), la période d’inactivité est portée à cinq ans.

Le compte bancaire est également considéré inactif lorsqu’aucun ayant-droit ne s’est manifesté dans les douze mois suivant le décès du titulaire du compte. Article L312-19 du code monétaire et financier.

La banque a l’obligation de transférer le solde créditeur du compte inactif à la Caisse des dépôts et consignations (CDC) à l’issue d’un délai de dix ans suivant le début de la période d’inactivité du compte. La CDC doit conserver les fonds pendant 20 ans. Au-delà de ces 20 ans (soit au bout de trente ans en tout), si le titulaire ou ses ayants-droits n’a pas réclamé le solde du compte, les sommes déposées à la CDC reviennent à l’État.

Un compte bancaire inactif et clôturé par la banque peut être réclamé sur le site ciclade.fr de la Caisse des dépôts. Après une période totale de 30 ans, les fonds détenus sur ce compte sont définitivement reversés à l’État.

Plafonnement des frais de gestion des comptes inactifs

Depuis le 1er janvier 2016, « le montant total des frais et des commissions prélevés annuellement par compte ne peut être supérieur à 30 €. », selon les termes de l’arrêté 21 septembre 2015 pris en application de la loi de juin 2014. Ce montant sera revalorisé tous les trois ans en fonction de l’indice INSEE des prix à la consommation hors tabac.

Bonjour, si mon compte associatif a 15€ au total et que je décide de le clôturer, les frais sont de 90€ et entre temps, il y aura un prélèvement de frais de tenue de compte automatique à 10€, comment cela va-t-il se passer ? La banque va demander à ce qu’on leur fasse un chèque pour payer les dûs ?

Bonjour,

Votre compte bancaire ne pourra pas être clôturé tant qu’il sera débiteur. Vous devez l’approvisionner du montant nécessaire pour régler les opérations en cours. Le solde du compte doit être nul pour permettre sa clôture.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

je souhaite fermer mon compte pro la banque postale mais ils me demandent 90€ (!!) de frais de fermeture de compte.

Est ce legal? puis je contester cela?

merci d’avance pour votre reponse

Bonjour,

La gratuité de la clôture du compte bancaire de dépôt concerne les comptes de dépôt des personnes physiques n’agissant pas pour des besoins professionnels. Vous trouverez dans le dépliant tarifaire de votre établissement bancaire l’indication des frais de clôture de compte bancaire professionnel.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

En 2021, j’ai clôturé mon compte bancaire, je suis actuellement en Belgique, et je reçois par la poste un prélèvement « Europrélèvement » de SGC.

Et à ma grande surprise sur l’un des courriers, je vois mon IBAN, code guichet et n° de compte ?? Je vois aussi frais de tenue de compte 18,00 € ??, Montant à payer avec des intérêts de retard, où il est inscrit provisions insuffisantes ! C’est normal, qu’il y ait 0,00 €.

La banque a changé de direction, et depuis lors je n’ai que des problèmes, parce que la personne n’est pas très sympa, contrairement à l’autre.

J’ai contacté par e-mail la SGC, pour savoir à quoi correspond ce montant, ainsi que la banque, en rappelant que le compte est fermé et que je ne suis pas d’accord pour payer des frais de tenue de compte.

Ce n’est pas normal, je ne sais pas quoi faire, d’abord pour demander le remboursement de ces frais de tenue de compte. Mais va-t-elle le faire ? Ensuite, normalement, c’est la banque qui doit communiquer aux créanciers que le compte est fermé ? En tout les cas c’est comme cela qu’ils procèdent en Belgique. En plus gouv.impôt.fr est au courant, puisque je paie des impôts ?

Je vous remercie de m’aider.

Cordialement

Bonjour,

En principe, lorsqu’un prélèvement est présenté sur un compte clôturé, ce prélèvement est rejeté (au motif du compte clos). Le créancier en est informé. Mais si le compte bancaire a été soldé (le solde mis à zéro), mais sans demande de clôture effective du compte, le prélèvement est rejeté pour défaut de provision. Il occasionne des frais de rejet, rendant le solde du compte débiteur. La banque peut également prélever des frais de tenue de compte inactif (si cette facturation est prévue dans son dépliant tarifaire). Vous devez contacter votre ancienne banque pour faire un point précis sur votre situation. Vous pouvez vous adresser à une association de consommateurs locale pour vous aider à faire valoir vos droits.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

Je vous remercie beaucoup.

Le compte est vraiment clôturé.

Mais , effectivement, la banque agit comme si le compte était remis à zéro. J’ai écrit mais ils ne répondent pas.

Comme je vis en Belgique, une association locale de consommateurs, ne fonctionnera pas, car ils ne pourrons pas agir pour une banque française.

Merci.

Cordialement

Bonjour,

A défaut de réponse satisfaisante de la part de votre conseiller bancaire, vous devez adresser une réclamation auprès du service Relations clientèle de votre banque en France, de préférence par lettre recommandée avec avis de réception. Si la réponse n’est pas satisfaisante, ou à défaut de réponse dans un délai de 2 mois, vous pourrez saisir le médiateur de votre établissement bancaire.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bnjour,

Nous sommes un comité d’entreprise CSE, considéré comme une association, nous avons cloturé un compte a la banque postale mais celle-ci nous réclame 90€ de frais. Alors que la loi ne prévoit pas de frais de cloture depuis 2005. Avez-vous des informations a ce sujet.

merci bien

Cordialement

Bonjour,

La gratuité de la clôture du compte bancaire de dépôt concerne les comptes de dépôt des personnes physiques n’agissant pas pour des besoins professionnels. Le compte bancaire ouvert à votre association ne doit pas relever de ces dispositions. Vous trouverez dans le dépliant tarifaire de votre établissement bancaire l’indication des frais de clôture de compte bancaire associatif.

Meilleures salutations.

L’équipe de lafinancepourtous.com

la banque postale vient de clôturer mon CCP sans aucune explication…

j’ai ouvert mon compte en 1969, depuis cette date aucun découvert…fontionnaire retraité septuagenaire je suis tres attaché au service public.

Je me suis interrogé sur la raison de cette radiation…je pense avoir trouvé….

cet été j’ai vendu mon camping-car et j’ai encaissé deux chèques de 20 000€. Le directeur de l’agence m’a demandé la provenance de ces fonds. J’ai refusé de répondre à cette injonction de façon un peu discourtoise et, je l’avoue,un peu ironique.

Le petit potentat local de St Christol les Ales n’a pas apprecié mon humour singlant….adieux la poste avec plaisir!

bjr a vous je voudraais quitter la banque définitivement pour aller au bon de caisse qui est située à la province

Bonjour

Merci de préciser votre question. Nous ne comprenons pas le terme « bon de caisse ».

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

Cela fait plusieurs mois que j’essaye de clôturer mon compte, mais à chaque fois la banque trouve une raison pour ne pas le faire.

Lors de ma 1ere LRAC j’avais demandé un chèque de banque pour récupérer le solde, mais ils m’ont répondu que je devais leur envoyer un RIB.

J’ai donc envoyé un RIB (en courrier simple) et rien ne s’est passé… Au bout de quelques semaines je me suis rendue compte qu’ils m’avaient compté des frais bancaire et que par conséquent mon compte créditeur et était passé débiteur.

J’ai donc envoyé une 2° LRAC (qui était en fait le 3° courrier pour la clôture), leur disant que je refusais de payer ses frais car s’ils avaient accédé à ma demande de payer mon solde par chèque de banque, mon compte aurait été fermé depuis longtemps et que c’était de leur faute si j’étais débiteur, et j’ai transmis pour la seconde fois mon nouveau RIB.

J’ai eu comme réponse qu’ils ne pouvaient pas fermer mon compte car j’étais débiteur et que mon compte était actif. Effectivement, un organisme me prélevant trimestriellement et à qui j’avais pourtant fait la demande, à continué à me prélever.

J’ai répondu avec une 3° LRAC (et donc une 4° lettre), que j’avais régler le solde créditeur , même si c’était de leur faute, que j’avais déjà prévenu l’organisme et que je leur renvoyais un nouveau courrier pour faire cesser les prélèvements. Mais je viens de recevoir une nouvelle fois une réponse négative me disant que mon compte est actif.

Que faire ? Peuvent-ils vraiment me refuser la fermeture de mon compte alors que j’ai fait toutes les démarches pour arrêter les prélèvements ?

Et puis-je me faire indemniser ?

Car il y a les frais bancaires (que j’ai peur de devoir bientôt repayer car entre la réception de mes lettres et leur réponse, il se passe en général 3 semaines quand j’ai une réponse puisque je n’avais rien eu suite à mon courrier simple…) mais aussi les 3 LRAC et bientôt 4 LRAC pour ma prochaine demande…

Merci d’avance

Bonjour,

Vous devez adresser une réclamation écrite auprès du service Relations Clients de votre banque. A défaut de réponse dans un délai de 2 mois, ou de réponse non satisfaisante, vous pourrez saisir par écrit le médiateur de votre banque.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Merci pour votre retour