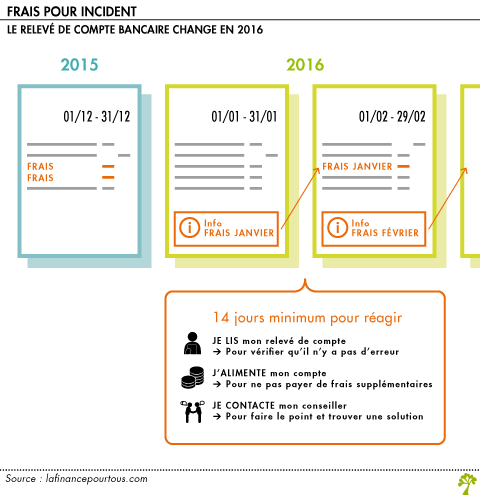

A partir du 1er janvier 2016, l’information sur certains frais bancaires (liés à des irrégularités et des incidents de paiement) et le prélèvement de ces frais se feront en deux temps : les banques devront avertir leurs clients du montant des frais, au minimum quatorze jours avant de les prélever.

A partir du 1er janvier 2016, l’information sur certains frais bancaires (liés à des irrégularités et des incidents de paiement) et le prélèvement de ces frais se feront en deux temps : les banques devront avertir leurs clients du montant des frais, au minimum quatorze jours avant de les prélever. Le décret du 30 juin 2014, pris en application de la loi bancaire du 26 juillet 2013 vise à renforcer l’information du consommateur en matière de frais bancaires.

Des frais prélevés « au fil de l’eau » jusqu’à fin 2015

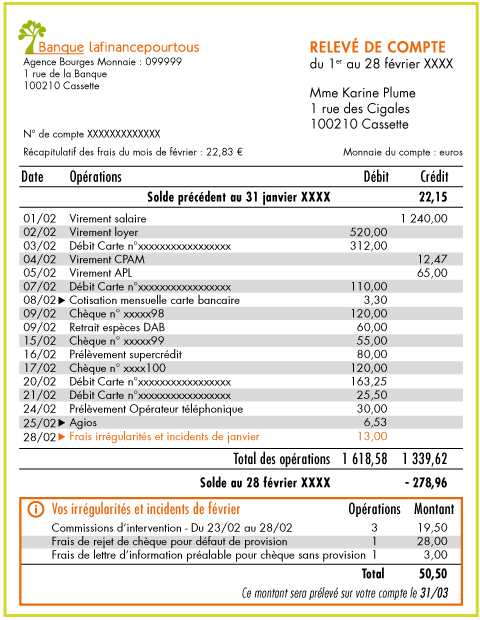

Actuellement, tous les frais bancaires, quelle que soit leur nature, sont débités au fur et à mesure, sans information préalable. Le montant global de ces frais apparait, après débit, chaque mois, sur le relevé de compte.

Et chacun de ces coûts est détaillé sur le relevé (carte bancaire, intérêts débiteurs (agios), commission d’intervention…).Ils sont facilement repérables grâce à un pictogramme présent en début de ligne

Frais pour incident de paiement : une information 14 jours avant le débit du compte

A compter de janvier 2016, la liste des frais pour incident de paiement constatés dans le mois apparaitra sur les relevés de compte (ou par tout autre moyen choisi par la banque). Par exemple, le coût des commissions d’intervention, les frais de rejet d’un chèque pour défaut de provision… Le montant de ces frais ne pourra être débité qu’après un délai minimum de 14 jours. Tous les autres frais liés au compte resteront débités « au fil de l’eau » : coût mensuel de la carte bancaire ou du package, frais en cas de retrait dans un Dab extérieur au réseau, assurances…

Pas d’information préalable pour les agios !

Les intérêts prélevés par la banque lors d’un découvert autorisé ou non (les agios) seront toujours débités sur le compte sans information préalable. Ces intérêts sont généralement prélevés trimestriellement.

Pour le client, qu’est-ce que ça change ?

Cette information préalable permet :

-

de prendre connaissance des frais, de pouvoir les contester en cas d’erreur (erreur informatique par exemple),

-

d’anticiper, car le client sait à quelle date ces frais vont être prélevés. Il bénéficie donc d’un délai pour alimenter son compte. Cela permet de limiter les « frais sur frais » : si le compte est faiblement créditeur ou déjà dans le rouge, le prélèvement de ces frais peut en engendrer d’autres (agios…)

-

ou encore de prendre rendez-vous avec son conseiller pour trouver des solutions de paiement mieux adaptées à ses revenus

Le nouveau relevé de compte en 2016

Dès l’année prochaine le relevé de compte inclura un encadré dans lequel figurent les frais pour incident du mois en cours qui seront prélevés le mois suivant.