Sans surprise, les fonds en euros des contrats d'assurance vie rapportent moins. En moyenne, les assureurs annoncent des rendements 2014 en baisse de 0,20 à 0,50 point par rapport à 2013. Selon les contrats, les taux se situent entre 2,10 % et 3,50 % pour les meilleurs. La forte décrue des taux obligataires des dernières années explique en grande partie cette baisse.

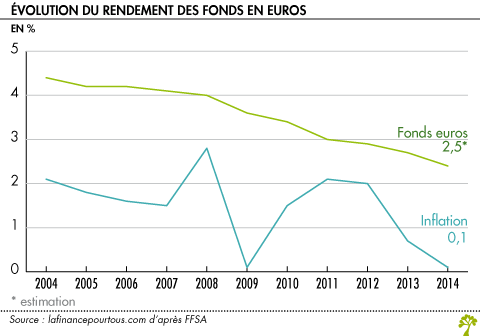

Sans surprise, les fonds en euros des contrats d'assurance vie rapportent moins. En moyenne, les assureurs annoncent des rendements 2014 en baisse de 0,20 à 0,50 point par rapport à 2013. Selon les contrats, les taux se situent entre 2,10 % et 3,50 % pour les meilleurs. La forte décrue des taux obligataires des dernières années explique en grande partie cette baisse. Année après année, depuis plus de quinze ans, le taux de rendement des fonds en euros des contrats d’assurance vie s’effrite. En moyenne, la baisse s’élève à 0,30 point. Il faudra toutefois attendre encore un peu pour avoir des chiffres définitifs, certains assureurs n’ayant pas encore annoncé leurs résultats, mais le rendement moyen devrait être de 2,5 %, voire légèrement inférieur. Toutefois, en rendement réel (c’est à dire net d’inflation), la performance est meilleure qu’en 2013, puisque l’inflation n’a été que de 0,1 % en 2014, contre 0,9 % en 2013.

Ces taux sont nets de frais de gestion du contrat, mais il faut ensuite déduire les prélèvements sociaux de 15,5 %. Un contrat affichant 2,5 % offre en réalité un rendement net de prélèvements sociaux de 2,11 %, voire moins si les gains sont imposables à l’impôt. Cela dépend de l’âge du contrat et des sommes retirées…

Des rendements obligataires très faibles

Comme depuis plusieurs années, les fonds en euros souffrent de la baisse des rendements des marchés obligataires, qui constituent une grande majorité du portefeuille. Actuellement, le taux de rendement des OAT est inférieur à 1 % : les taux à 10 ans français ont terminé l’année au plus bas, à 0,86 %, un plancher historique. Par ailleurs, une partie minoritaire des actifs est également investie sur les marchés financiers et dans l’immobilier. Mais les marchés actions, notamment européens, ne leur ont pas permis, comme en 2013, de réaliser de belles plus-values permettant de doper le taux servi.

La Banque de France monte au créneau

Fin octobre dernier, Christian Noyer, gouverneur de la Banque de France a déclaré lors d’une audition devant la commission des Finances du Sénat « « Il est très important que les compagnies d’assurances soient capables de faire baisser leur taux de rémunération et j’attends cette année une baisse significative ». Il recommande aux assureurs de constituer des réserves et de placer les excédent dans la PPE (lien mot dico).

Une collecte record

Face au taux du Livret A de 1 %, l’assurance vie en euro affiche pour 2014 une collecte record : sur les 10 premiers mois de l’année, les épargnant y ont versé près de 20 milliards d’euros, contre 12 milliards sur la même période de 2013. L’encours global (intégrant fonds en euros et unité de compte) dépasse les 1 500 milliards d’euros.

Le rendement est en baisse constante depuis 10 ans, mais le taux réel (inflation déduite) est supérieur à celui des années précédentes.

De quoi un fonds en euros est-il constitué ?

Les fonds en euros sont différents d’un assureur à l’autre et même d’un contrat à l’autre chez un même assureur. Mais globalement, le portefeuille d’un fonds euros est constitué pour 80 à 90 % environ d’obligations. Ceci s’explique par le fait que les assureurs ont le devoir de garantir au souscripteur les sommes placées sur ce support : le risque financier est porté par la compagnie d’assurance.

Ce type de placement a l’avantage d’offrir une rémunération annuelle, grâce aux coupons distribués et d’être remboursé à l’échéance. Les émetteurs des obligations sont des Etats (emprunteurs « souverains ») et des sociétés privées (emprunts « corporate »). Une petite partie d’un fonds euros est investie en actions (5 à 10 % selon les époques et les assureurs). L’immobilier est une autre composante classique du fonds euros, notamment l’immobilier d’entreprise et de centres commerciaux. Les loyers reçus sont complétés par une revalorisation des actifs détenus.