Près des deux tiers des Français estiment que l’aide financière familiale est primordiale. Les ¾ ont déjà aidé un membre de leur famille, à hauteur de 1 500 € par an en moyenne. Les produits d’épargne sont privilégiés pour protéger la famille, selon l’enquête réalisée par Carac-TNS Sofres.

Près des deux tiers des Français estiment que l’aide financière familiale est primordiale. Les ¾ ont déjà aidé un membre de leur famille, à hauteur de 1 500 € par an en moyenne. Les produits d’épargne sont privilégiés pour protéger la famille, selon l’enquête réalisée par Carac-TNS Sofres. La Carac, mutuelle d’épargne, en partenariat avec l’institut TNS Sofres, vient de publier la deuxième édition de son enquête sur l’argent et l’entraide familiale. En 2016, la Carac a renforcé son analyse sur la question de l’entraide financière.

L’entraide financière familiale est une réalité pour ¾ des Français

81 % des Français affirment avoir peur de l’avenir. Et 67 % d’entre eux craignent d’avoir des problèmes d’argent. Dans ce contexte, l’entraide financière est largement considérée comme nécessaire (63 %). Et 78 % des personnes interrogées affirment avoir déjà aidé financièrement un membre de leur famille, pour 1 500 euros par an en moyenne.

L’aide financière intervient pour 37 % des Français lors d’une occasion (anniversaire, naissance, mariage…), puis pour pallier une difficulté financière passagère (chômage, séparation…) (34 %) ou pour répondre à un besoin précis (achat immobilier, acquisition d’une voiture, études supérieures, création d’une entreprise…) (30 %).

L’entraide familiale est en priorité adressée aux enfants, pour 88 % des Français. Ensuite, l’aide est apportée : aux parents (65 %), aux frères et sœurs (61 %), aux petits-enfants (43 %) puis aux grands parents (42 %).

Les Français donnent en moyenne 1 500 €/an à leurs proches. Ces montants varient selon les revenus du foyer :

-

930 €/an si le foyer gagne moins de 1 500 €/mois

-

1 280 €/an si le foyer gagne entre 1 500 €/mois et 3 000 €/mois

-

2 330 €/an si le foyer gagne plus de 3 000 €/mois

7 Français sur 10 privilégient l’épargne pour protéger leur famille

Les Français privilégient les produits d’épargne (à 72 %) pour protéger leur famille, largement devant le testament (28 %), l’investissement immobilier (27 %), la donation (23 %) et les contrats de prévoyance (21 %).

Parmi les produits d’épargne privilégiés sont cités en premier les livrets d’épargne (52 %), l’assurance vie (41 %), le plan d’épargne logement (24 %), les valeurs mobilières (actions, obligations, Sicav, FCP…) (9 %).

Toutefois, cette répartition varie selon l’âge de l’épargnant. Les plus jeunes privilégient davantage les livrets d’épargne et les PEL tandis que l’intérêt pour l’assurance vie prend de l’importance après 35 ans. Et les plus de 55 ans pensent davantage à la donation pour protéger leur famille.

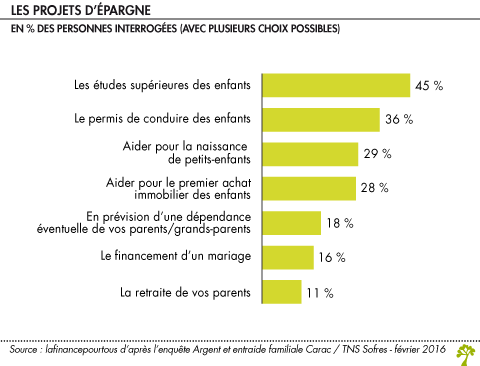

L’épargne familiale est constituée pour soutenir financièrement les descendants, avant les ascendants. Cette épargne permet d’aider au financement : des études supérieures (45 %) et du permis de conduire (36 %) des enfants, du premier achat immobilier des enfants (28 %), de la dépendance éventuelle des parents / grands-parents (18 %) et de la retraite des parents (11 %).

La perte d’autonomie des parents ou grands-parents est peu préparée

Les risques d’invalidité et de dépendance sont peu discutés en famille, mais constituent une crainte réelle : 64 % des Français redoutent la dépendance des parents ou grands-parents.

Cependant, moins d’un quart des Français prépare sa perte d’autonomie (22 %) et seulement un Français sur 10 prépare celle de ses parents (13 %). Cette préparation passe essentiellement par l’épargne (Livret A, LDD, assurance vie) (60 %), devant les contrats de prévoyance (37 %) et l’assurance dépendance (36 %).

Cette enquête a été réalisée par interviews online du 23 au 29 février 2016, auprès d’un échantillon national représentatif de 1 000 personnes âgées de 18 ans à 75 ans, ayant au moins un enfant, frère, sœur, parent ou grand parent au sein de son cercle familial actuel, constitué d’après la méthode des quotas (sexe, âge, région, profession et catégorie socio-professionnelle).