L’Observatoire de l’épargne réglementée, présidé par le gouverneur de la Banque de France, François Villeroy de Galhau, a publié son rapport pour l’année 2015. Il analyse les évolutions du placement et de la rémunération de l'épargne des Français.

L’Observatoire de l’épargne réglementée, présidé par le gouverneur de la Banque de France, François Villeroy de Galhau, a publié son rapport pour l’année 2015. Il analyse les évolutions du placement et de la rémunération de l'épargne des Français. Sont considérés comme des produits d’épargne réglementée tous les comptes, livrets et autres placements bancaires dont les caractéristiques et le fonctionnement sont encadrés par des dispositions légales ou réglementaires s’appliquant de manière identique à toutes les banques. Plus spécifiquement, le livret A, le livret de développement durable (LDD), le livret d’épargne populaire (LEP), le plan épargne-logement (PEL), le compte épargne logement (CEL), ou encore les livrets jeunes sont des produits d’épargne réglementée. En France, l’épargne réglementée représente 15,7 % du patrimoine financier détenu par les Français, soit 700 milliards sur 4 461 milliards d’euros.

En 2015 le Livret A fléchit et les PEL progressent

Les livrets A, LDD et LEP représentent plus de 50 % de l’encours de l’épargne réglementée (400 milliards). Cependant, si le livret A reste très populaire, en 2015 une partie des Français a privilégié le Plan d’épargne logement (PEL). L’encours des PEL a en effet progressé de + 11,1 % (+ 24 milliards d’euros) pour atteindre un niveau quasi identique à celui du livret A, soit 240 milliards d’euros à la fin décembre 2015 (contre 255,9 milliards d’euros pour l’encours du livret A). L’encours global des livrets A, quant à lui, a baissé de – 2,7 % en 2015 (-3,4 milliards d’euros). Et l’encours moyen par livret est de 4 003 € (alors que le plafond de versement s’élève à 22 950 €). Pour nuancer cette évolution récente, il convient de rappeler que le livret A reste le produit d’épargne préféré des Français, 91,7 % d’entre eux en possède un en décembre 2015.

Au total, l’épargne réglementée a augmenté de 14 milliards d’euros en 2015 ; une progression qui reste inférieure à celle de l’encours de l’assurance vie (+ 49 milliards d’euros) et à celle des dépôts à vue ( + 36 milliards d’euros) sur la même période.

Une rémunération relativement avantageuse des dépôts des ménages français

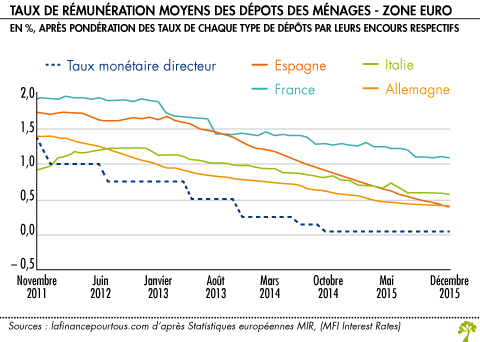

La rémunération de l’ensemble des dépôts bancaires des ménages français est supérieure à celle qui prévaut ailleurs en Europe. Le taux d’intérêt moyen des dépôts bancaires des ménages est sensiblement supérieur en France (1,09 % fin décembre 2015) à celui des autres grands pays de la zone euro ; il est supérieur d’environ 0,7 % au taux allemand (qui, lui, était de 0,39 % fin décembre 2015). Cela est dû au poids et aux caractéristiques des produits d’épargne réglementée, notamment du PEL.

Depuis août 2015, le taux du livret A est fixé à 0,75 %. Cette rémunération est supérieure à ce que le mode de calcul du livret indique. Le 19 juillet dernier, le gouvernement a tout de même décidé de maintenir le taux du livret A à ce niveau. La rémunération des PEL est encore plus avantageuse avec une rémunération moyenne de 2,8 % sur l’année 2015 ; il en va de même pour le taux de nouveaux PEL ouverts à 1,5 % depuis le 1er février 2016. Le taux des nouveaux PEL est ramené à 1 % à compter du 1er août 2016, comme annoncé le 19 juillet 2016.

Un patrimoine financier dominé par les placements en assurance vie

Si l’épargne règlementée s’est accrue de 14 milliards d’euros en 2015, cela reste moins que l’assurance-vie (+ 49 milliards d’euros) ou que les dépôts à vue (+ 36 milliards d’euros). Depuis 2005 l’on constate ainsi que le patrimoine financier des Français s’est déplacé au profit de l’assurance vie, alors que la part de l’épargne réglementée détenue par les Français ne cesse de diminuer : elle est passée de 17,9 % du patrimoine en 2005 à 15,7 % en 2015. La part de l’assurance vie en support euros a quant à elle progressé durant la même période pour passer de 26 % à 30,8 %.

La part d’épargne règlementée des banques contribue encore davantage au financement des PME

L’épargne réglementée est ensuite utilisée pour financer les logements sociaux. Mais elle peut servir pour d’autres prêts, notamment ceux adressés aux PME. En un an, ces crédits progressent de 3,6 %, portés notamment par l’augmentation des prêts à l’investissement immobilier, qui croissent de 4,1 % de 2014 à 2015. Les obligations d’emploi en faveur des PME sont donc largement respectées par les banques, ce qui améliore les conditions d’accès au crédit des moyennes, petites et très petites entreprises.