Le Conseil d’Orientation des Retraites (COR) a publié comme chaque année une actualisation de ses projections du financement du système de retraite en France. Elle prend en particulier en compte cette année les nouvelles perspectives démographiques de l’INSEE, dont les dernières datées de 2010.Globalement, ce rapport conclut sur une nouvelle dégradation des équilibres financiers qui nécessitera de nouveaux ajustements pour pérenniser le système de retraite par répartition.

Le Conseil d’Orientation des Retraites (COR) a publié comme chaque année une actualisation de ses projections du financement du système de retraite en France. Elle prend en particulier en compte cette année les nouvelles perspectives démographiques de l’INSEE, dont les dernières datées de 2010.Globalement, ce rapport conclut sur une nouvelle dégradation des équilibres financiers qui nécessitera de nouveaux ajustements pour pérenniser le système de retraite par répartition.

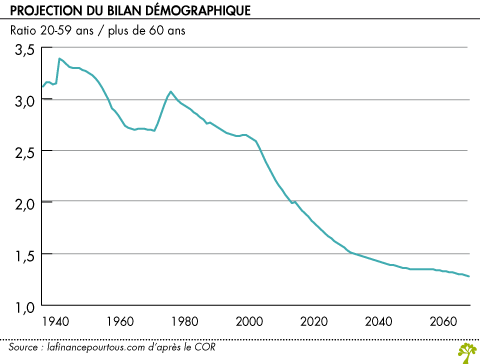

Un bilan démographique qui se dégrade

Si les nouvelles prévisions démographiques de l’INSEE ne modifient pas la projection de fécondité en France qui resterait à 1,95 enfant, elles allongent l’espérance de vie après 60 ans, en particulier pour les hommes. Elle gagnerait presque 2 ans en passant à 29,7 ans en 2060 contre 28 ans prévue dans le rapport de 2010. Les femmes gagnent quant à elles quelques semaines seulement d’espérance de vie en passant de 32,3 ans à 32,5 ans. Deuxième facteur de déséquilibre démographique du système de retraite par répartition, la contribution du solde migratoire serait moins important qu’envisagée précédemment. Ce ne serait plus 100 000 personnes supplémentaires par an qui arriveraient sur le territoire français mais seulement 70 000.

D’autres facteurs qui pèsent à court terme

Le contexte économique à court terme pèse également sur l’équilibre financier du système des retraites. Alors qu’en 2016, le COR retenait une croissance du PIB de 1,9 % pour 2019 et 2020, il estime qu’elle ne sera plus que de respectivement 1,6 % et 1,7 %.

Autres éléments mis en avant par le COR : une contribution moins forte de l’Etat au financement des retraites. La modération des effectifs et des rémunérations dans la fonction publique, si elle permet de réaliser des économies globales, diminue la part de l’emploi public et donc le montant des cotisations versées par l’Etat aux caisses des régimes de retraite.

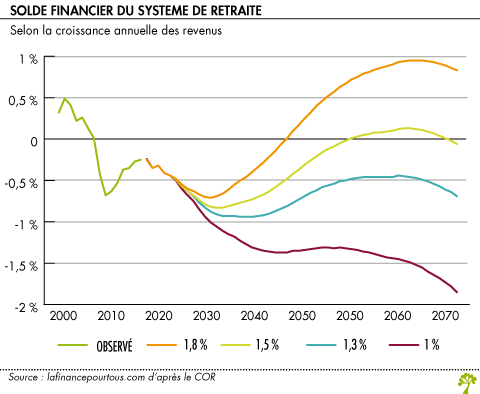

Un système déficitaire au moins jusqu’en 2040

Pour construire ses prévisions, le COR projette un départ à la retraite qui passerait progressivement à 64 ans d’ici 2040 et un taux de chômage long terme de 7% dans 15 ans. Il fait ensuite varier la croissance annuelle des revenus selon 4 scénarios : 1 %, 1,3 %, 1,5 % et 1,8 %. Seules les deux dernières hypothèses permettent d’équilibrer le système … en 2041 et en 2051. Dans les deux autres scénarios, l’équilibre n’est jamais atteint.

Une bonne nouvelle cependant : l’écart de la pension moyenne entre les hommes et les femmes devrait se réduire en passant de 25 % aujourd’hui à 10 % en 2070.