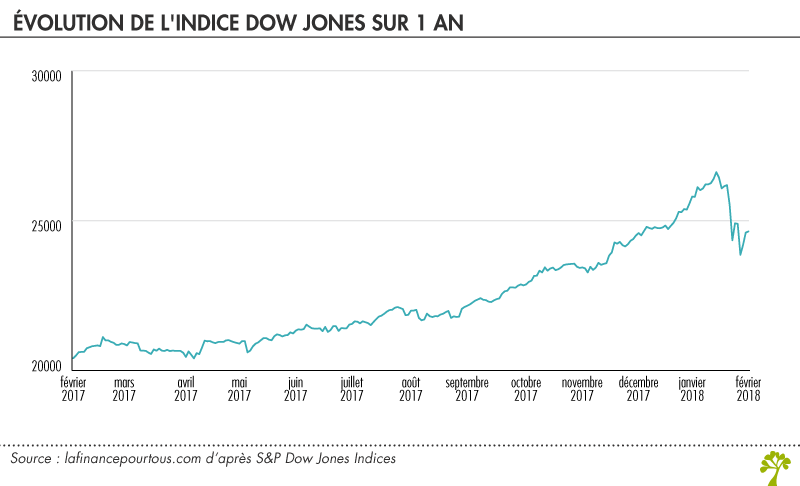

Ce sont des gains de plusieurs mois qui ont été effacés brutalement en quelques jours, au point que le mot « krach» fût parfois prononcé. Le CAC 40 a ainsi retrouvé son niveau de septembre dernier en corrigeant de 9,23 % entre son plus haut en séance du 23 janvier et son point bas du 9 février 2018. De l’autre côté de l’Atlantique, d’où a germé la tempête, le Dow Jones a lui perdu jusqu’à plus de 10 %, s’affaissant de 12,2 % entre le 26 janvier et le 9 février, renvoyant l’indice phare américain à ses niveaux de mi-novembre dernier.

Ce sont des gains de plusieurs mois qui ont été effacés brutalement en quelques jours, au point que le mot « krach» fût parfois prononcé. Le CAC 40 a ainsi retrouvé son niveau de septembre dernier en corrigeant de 9,23 % entre son plus haut en séance du 23 janvier et son point bas du 9 février 2018. De l’autre côté de l’Atlantique, d’où a germé la tempête, le Dow Jones a lui perdu jusqu’à plus de 10 %, s’affaissant de 12,2 % entre le 26 janvier et le 9 février, renvoyant l’indice phare américain à ses niveaux de mi-novembre dernier.

Un éclair dans un ciel bleu

Pourtant tout va bien : la croissance repart dans le monde entier, Donald Trump a réussi à faire passer sa réforme fiscale qui réduit massivement les impôts des firmes américaines et les profits d’Apple et Amazon dépassent toutes les attentes. Trop bien ? Les investisseurs, scrutant toujours à l’horizon la dernière nouvelle pouvant venir influencer la tendance boursière, ne virent plus trop ce qui pouvait encore mettre un peu de charbon dans cette locomotive des marchés lancée à toute allure.

Au contraire, un doute s’insinua : et si le mouvement s’essoufflait faisant retomber d’un coup ce beau soufflet ? En effet, comme dit l’adage boursier, les arbres ne montent pas jusqu’au ciel et les valorisations des actifs sont déjà unanimement jugées élevées. Il fallait un catalyseur à cette correction. Ce sera la peur que l’économie soit en surchauffe. Tout signe d’un retour de l’inflation, symptôme de l’euphorie économique, est alors scruté et en premier lieu les hausses de salaires qui pourraient relancer les prix à la consommation.

L’inflation : le nouveau drapeau rouge

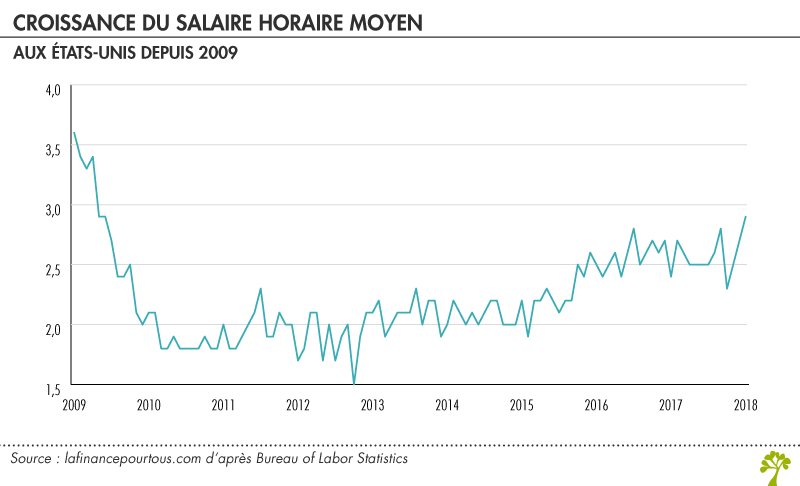

Il y a encore quelques mois, une telle hypothèse n’était pas prise très au sérieux : la compétition internationale ne maintenait-elle pas une pression suffisamment forte sur le coût de la main d’œuvre ? Mais voilà, le chômage recule partout dans le monde (4,1 % aux USA, 3,6 % en Allemagne) et les exigences salariales émergent. Hausse des salaires aux Etats-Unis qui progresse actuellement de 2,9 % en rythme annuel, son niveau le plus élevé en près de 10 ans. Hausse des salaires en Allemagne où le salaire minimum instauré en 2015 a été augmenté de 4 % en juin 2017, et dont le syndicat IG Metall vient d’obtenir une augmentation de salaire de 4,3 % pour les 900 000 travailleurs de la métallurgie… comme quoi, même les pays les plus orthodoxes sont bien obligés d’admettre qu’il n’y a plus trop de raisons d’invoquer l’austérité salariale.

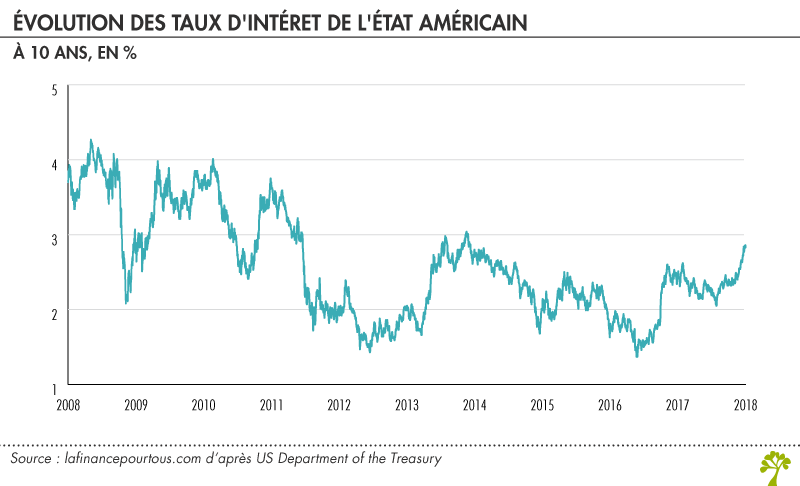

Seulement voilà, le passage d’une crainte de la déflation à une crainte de l’inflation s’opère brutalement. Après des années de marchés dopés aux taux bas, voire négatifs à court terme, la crainte est à l’éclatement des bulles, dont on ne sait qu’elles en sont une, qu’une fois qu’elles éclatent. Les amateurs de bitcoins le savent bien. Il faut alors fuir le plus vite possible ces placements devenus suspicieux, en particulier le marché obligataire. En effet, pourquoi acheter une obligation rapportant 2 %, si demain l’inflation atteint 3 % ?

Le marché des obligations en première ligne

Voilà donc le marché obligataire qui se normalise à marche forcée, entrainant dans sa suite, mondialisation des flux financiers oblige, les autres actifs (actions, pétrole…) et les autres places boursières, de crainte que cette normalisation soit trop brutale et que la locomotive de la croissance américaine déraille brusquement. Or, c’est bien connu des milieux d’affaires : quand l’Amérique éternue, le reste du monde s’enrhume.

En effet, la diffusion de la hausse des taux va peser sur le coût de l’endettement des Etats et des entreprises ce qui va, à son tour, peser sur les marges de manœuvre pour recourir à de nouvelles dépenses budgétaires ou investir.

Pour résumer ce mécanisme :

Hausse de la croissance économique –> Baisse du chômage –> Hausse des salaires –> Hausse de la consommation –> Hausse des prix –> Hausse des rémunérations exigées par les investisseurs pour prêter de l’argent –> Davantage de frais financiers à payer –> Moins de revenus à investir –> Moins de croissance

Pourquoi suis-je concerné ?

Il est vrai qu’en France, ce n’est pas la surchauffe salariale qui guette. Si le chômage recule légèrement, il est encore très élevé à 8,9 %. L’Etat, lui, est davantage préoccupé à réduire son déficit budgétaire, qui vient à peine de passer sous la barre des 3 % du PIB, qu’à distribuer les fruits d’une croissance économique flirtant à peine avec les 2 %, après une décennie de croissance poussive.

Pression sur les dépenses publiques

Mais voilà, l’Etat français et les entreprises tricolores se financent sur le marché mondial des capitaux et ils sont donc en concurrence avec les autres emprunteurs internationaux. Cette hausse des taux d’emprunt est donc une mauvaise nouvelle pour notre pays dont l’essentiel de la baisse des déficits publics de ces dernières années reposait sur l’allègement du coût de la dette. C’est alors un risque d’austérité budgétaire supplémentaire (baisse de prestations, hausse d’impôts) pour compenser cette remontée des charges financières, qui pourrait refaire surface. Mais pour l’instant pas de panique, l’Etat français emprunte encore à des taux négatifs jusqu’à une échéance de 4 ans.

Pression sur les taux d’emprunt bancaire

Enfin, les banques seraient aussi amenées à remonter leurs taux d’intérêt sur les prêts qu’elles octroient aux entreprises et aux ménages. Heureusement, en France, l’essentiel des prêts est réalisé à taux fixe. Mais les renégociations de prêts immobiliers, qui ont pu alléger le budget des ménages, ne deviendront plus à l’avenir intéressantes. Pour les nouveaux emprunteurs, la facture va être plus salée. Soit ils paieront davantage chaque mois pour réaliser leur projet, soit ils devront revoir à la baisse le montant d’emprunt qu’ils envisageaient.

Exemples de remboursements pour 100 000 € empruntés sur 15 ans :

|

Taux d’intérêt |

Echéance mensuelle |

|

2,50 % |

667 € |

|

3,00 % |

691 € |

|

3,50 % |

715 € |

|

4,00 % |

740 € |

|

4,50 % |

765 € |

Exemples de capital prêté sur 15 ans pour 1 000 € remboursés mensuellement :

|

Taux d’intérêt |

Capital prêté |

|

2,5 % |

149 970 |

|

3 % |

144 800 |

|

3,5 % |

139 880 |

|

4 % |

135 190 |

|

4,5 % |

130 720 |

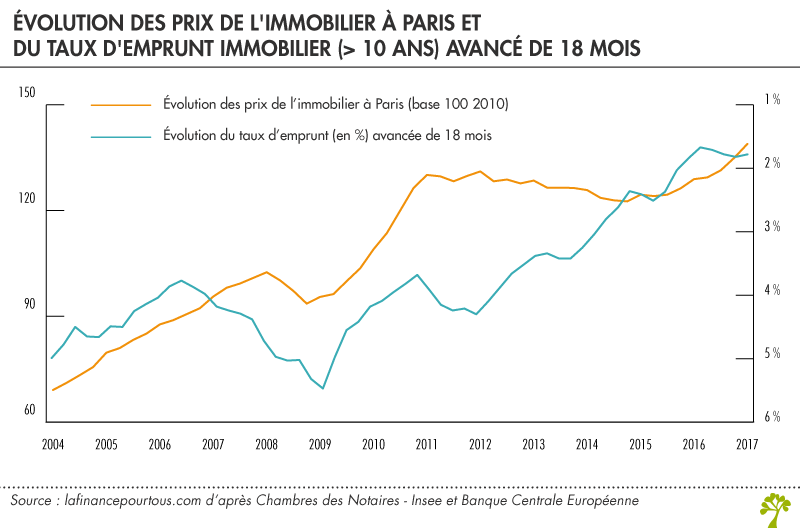

Il faudrait alors que les prix de l’immobilier reculent pour que les français conservent leur pouvoir d’acquisition de leur logement. C’est ce qui s’était passé après la crise de 2008, où la remontée des taux d’intérêt souverain avait permis une accalmie sur les prix immobiliers. Mais c’était avant la politique d’assouplissement monétaire (« quantitative easing ») de la Banque Centrale Européenne, permettant un nouveau recul massif et historique des taux d’intérêt. Cela a ravivé comme un feu de paille un marché immobilier dont les tensions sur l’offre le rendent ultra-sensible dans les zones tendues à toute augmentation du pouvoir d’emprunt des ménages. Mais l’inverse est également vrai. Tiens justement, en parlant de bulle, que se passerait-il si les taux retrouvaient leur niveau d’avant la crise de 2008 …