La création d’un nouveau pôle financier par restructuration capitalistique

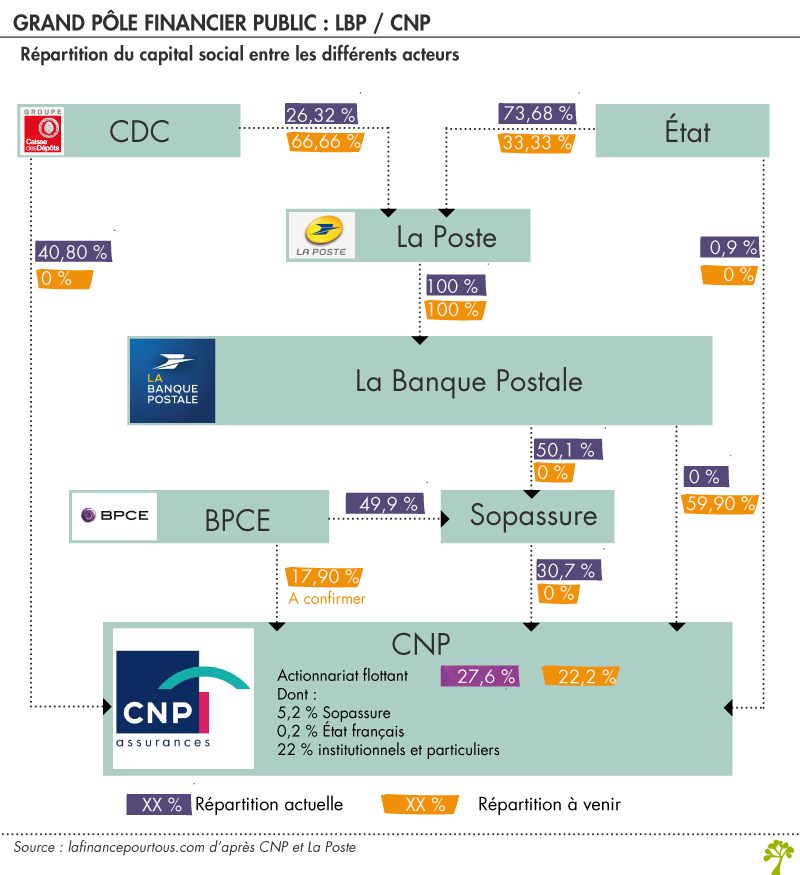

Le graphique ci-dessous présente la répartition actuelle du capital social des différentes entités concernées par la création de la nouvelle banque assurance LBP/CNP. Sur fond orange, figure la nouvelle répartition des capitaux sociaux après rapprochement de La Banque Postale et de CNP Assurances.

Les évolutions envisagées telles que décrites sont à ce jour encore sujettes à modifications. Diverses hypothèses formulées pour la construction de ce graphique font l’objet de commentaires ci-après.

La Poste est actuellement détenue par l’Etat avec une participation de la CDC à hauteur de 26,32 %. Comme l’a précisé Bruno Le Maire interviewé sur Radio Classique, « La Poste restera un établissement public … il n’y a pas privatisation ni intention de privatisation … ».

L’Etat pourrait ainsi conserver une minorité de blocage au sein de La Poste et la CDC passer d’une participation de 26,32 % à une majorité avoisinant 66,66 %.

La Banque Postale (LBP) est une filiale à 100 % de La Poste et le restera. Mais elle grossira de l’activité de CNP Assurances. Le pôle Bancassurance de la Poste a ainsi vocation à devenir le principal vecteur de développement du groupe La Poste, dans un contexte où les activités classiques de courrier baissent inexorablement.

CNP Assurances est actuellement contrôlée par la CDC, Sopassure (holding créée en 2000, détenue à hauteur de 50.1 % par La Banque Postale et de 49,9 % par BPCE –

Banques Populaires, Caisses d’épargne et Crédit Foncier) et l’Etat, unis par un pacte d’actionnaires.

Le capital flottant se répartit entre environ 140 000 actionnaires. Parmi ces actionnaires, il est à noter la présence de la CDC (6,2%), de Sopassure (5,6 %) et de l’Etat français (0,2 %). 22 % du capital est détenu par des investisseurs institutionnels (compagnies d’assurance, fonds de pensions), des actionnaires individuels et des actionnaires salariés.

Une réforme qui devrait voir le jour fin 2019

Etablissement public jusqu’en 1992, CNP Assurances est aujourd’hui une société anonyme qui a fait son entrée en bourse en 1998. A ce jour, CNP Assurances repose sur un actionnariat stable concrétisé par la signature d’un pacte en vigueur jusqu’au 31 décembre 2019 entre actionnaires majoritaires.

Il convient de préciser que La Banque Postale en tant que banque-assureur distribue déjà les produits de CNP Assurances à ses clients (même si par le passé elle a pu distribuer très occasionnellement les produits d’autres compagnies d’assurance). Cette évolution lui donnera toutefois une maîtrise totale de la production et de la distribution des produits assurantiels avec pour contrepartie la totalité du coût du risque inhérent à cette activité.

Cette opération devrait se réaliser fin 2019 à l’échéance du pacte liant les actionnaires majoritaires de CNP Assurances.

Elle nécessite un amendement à la loi relative à La Poste qui pourrait être déposé au début du mois de septembre après la nécessaire information des partenaires sociaux.

Les questions restant en suspens

A ce stade, aucune précision n’est donnée quant au sort de la participation de BPCE via Sopassure. C’est un des enjeux principaux du dossier. La Poste devra-t-elle racheter les minoritaires dont notamment BPCE et pour ce faire lancer une OPA ?

En effet, il y a changement de contrôle (CNP Assurances sera désormais sous le contrôle exclusif du groupe La Poste). On peut arguer qu’elle était jusque-là déjà sous contrôle public, notamment via la participation de la CDC qui va désormais contrôler La Poste. Mais la stratégie de CNP Assurances devrait changer du fait de ce rattachement unique à La Poste. L’AMF devra trancher ce point et si elle devait autoriser La Poste à ne pas lancer d’OPA, gageons que la question sera posée aux tribunaux par les associations de défense des actionnaires minoritaires. Cette question n’est pas neutre pour le groupe La Poste compte tenu de la capitalisation boursière de CNP Assurances.