Les instruments de politique monétaire de Mario Draghi

Mario Draghi prend les rênes de la BCE alors que le sud de l’Europe est mal en point (Grèce, Espagne, Italie, Portugal essentiellement) et que la zone euro est proche de l’implosion. Il prend donc des mesures l’été suivant sa prise de fonction.

La forward guidance

En juillet 2012, pour sauver l’union monétaire, Mario Draghi promet que la BCE fera tout ce qu’elle pourra pour protéger la monnaie européenne.

The ECB is ready to do whatever it takes to preserve the euro – Mario Draghi

Ces trois mots « whatever it takes » (« quoi qu’il en coûte »), aussi simples qu’ils puissent paraître, font partie des instruments de politique monétaire utilisés par le président de la BCE. En ayant recours à la forward guidance, Mario Draghi a indiqué qu’il était prêt à mettre en place des politiques monétaires non conventionnelles, comme l’ont fait avant lui les banques centrales japonaise et américaine.

La forward guidance permet aux banques centrales de donner des informations concernant les politiques monétaires qu’elle souhaite mettre en œuvre afin de jouer sur les anticipations des investisseurs sur les marchés financiers. En promettant que la BCE fera tout ce qu’il faut pour sauver l’euro, Mario Draghi rassure les investisseurs.

Rachats d’actifs

En septembre 2012, la BCE lance un programme d’achats d’obligations de dettes d’Etats européens en difficulté pour diminuer les taux d’intérêt des titres souverains. En conséquence, les pays fragilisés ont pu emprunter à des taux d’intérêt moins élevés.

Deux ans plus tard, c’est le risque de déflation dans la zone euro qui engendre un plan de rachat massif de titres de dettes publiques, aussi dénommé programme d’assouplissement quantitatif ou quantitative easing (mis en œuvre entre mars 2015 jusqu’à fin 2018). Ainsi, ce sont 2 600 milliards d’euros de liquidités qui ont été injectés dans l’économie afin de stimuler l’activité et de retrouver de l’inflation.

Les 2 600 milliards d’euros ont été créés par la BCE ex nihilo, autrement dit à partir de rien. Les banques centrales ont racheté les titres d’actifs aux banques afin que ces dernières puissent prêter de l’argent aux ménages et aux entreprises. Le but étant de relancer l’activité, puis l’inflation, par la consommation et l’investissement.

Taux de dépôt négatifs

Enfin Mario Draghi, toujours dans le but d’inciter les banques à prêter de l’argent aux autres agents de l’économie, a joué sur les taux de dépôt des banques commerciales à la BCE. Alors que les excédents de liquidités des banques sont, en période « normale », rémunérés, Mario Draghi les a rendus négatifs. Avec cette politique, il devient donc plus avantageux pour les banques de prêter de l’argent à leurs clients pour percevoir des intérêts plutôt que de perdre de l’argent en le laissant sur leur compte à la BCE.

Conséquences de la politique monétaire de Mario Draghi

Les différents instruments utilisés par le président de la BCE ont généralement eu les effets escomptés puisque les taux sur les dettes souveraines ont bien diminué, tout comme les coûts d’emprunt des pays et les taux d’intérêt pour les ménages et les entreprises.

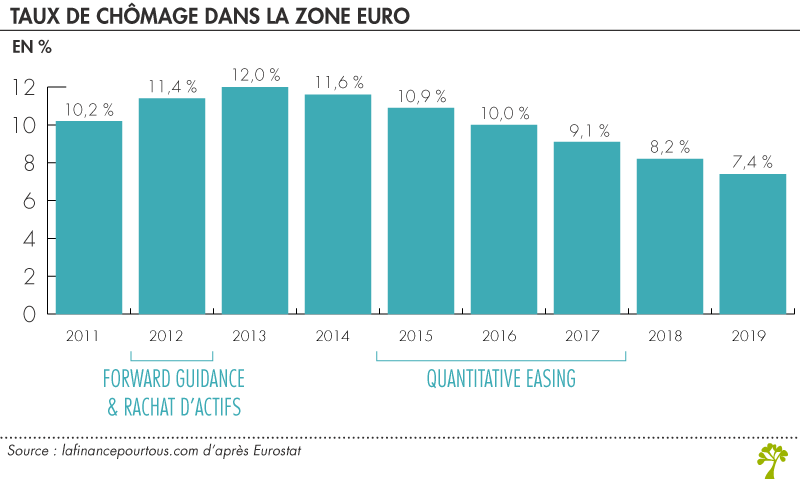

Mieux encore, une conséquence indirecte de la politique monétaire est la baisse du taux de chômage dans la zone euro puisqu’il a perdu environ 3 points entre l’arrivée de Mario Draghi et son départ (de 10,2 % à 7,4 % en août 2019, selon Eurostat).

Malgré ces bonnes nouvelles, un objectif manque à l’appel, et pas des moindres puisqu’il s’agit du mandat auquel doit répondre la BCE, à savoir une inflation à 2 %. La BCE n’a pas rempli son mandat depuis 2013 et sa politique de taux bas menée jusqu’à présent ne semble pas faire évoluer ce taux dans cette direction… De même la croissance semble durablement stagner. Or, que reste-t-il comme outils de politique monétaire si la croissance ne reprend pas ?

En guise de cadeau de bienvenue à sa remplaçante, Mario Draghi a entamé une nouvelle salve de QE, très critiquée en Europe, qui débutera le 1er novembre, date à laquelle Christine Lagarde prendra ses fonctions. Pour l’instant sans limite dans le temps, ce nouveau quantitative easing prolonge la politique accommodante de la BCE.