Le nombre de surendettés en France continue de baisser

Les indicateurs statistiques sur le surendettement publiés fin septembre par la Banque de France confirment la baisse du nombre de situations de surendettement :

Par rapport au mois précédent (août 2019), le nombre de dossiers de surendettement déposés en septembre 2019 a très légèrement diminué, passant de 9 882 à 9 850 dossiers déposés ; mais le nombre de dossiers déclarés recevables par les commissions de surendettement a baissé plus nettement : 11 355 à 9 816, soit une baisse de 1 539 dossiers.

Une baisse qui pourrait cacher des situations de surendettement qui ne relèvent pas des commissions et qui ne peuvent donc pas être traitées.

Cette baisse poursuit le mouvement observé depuis quelques temps : entre 2019 et 2018 (de janvier à septembre), on comptabilise 109 793 dépôts de dossier en 2019 contre 124 681 en 2018, soit une baisse de 11,9 %.

Pour rappel, en 2018, sur l’ensemble de l’année, 162 936 dossiers de surendettement avaient été déposés, contre 181 123 en 2017. Et à fin septembre 2019, le surendettement poursuit sa décrue, pour la septième année consécutive, la baisse ayant été amorcée selon la Banque de France, à l’été 2012.

Les surendettés d’aujourd’hui sont surtout des personnes et ménages fragiles sur les plans familial ou de l’emploi

Comme le démontrait l’ « Enquête typologique 2018 sur le surendettement » publiée par la Banque de France, le surendettement touche surtout des populations fragiles au regard de leur situation familiale ou de l’emploi.

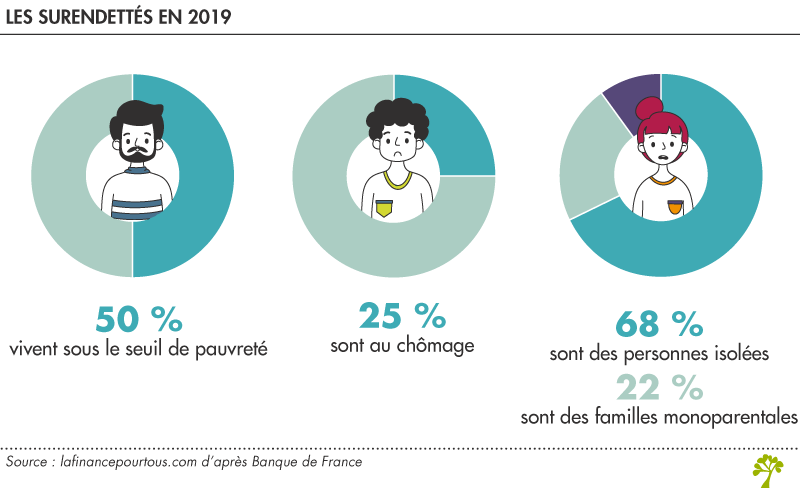

Plus de 50 % des personnes surendettées font partie d’un ménage vivant sous le seuil de pauvreté et plus de 25 % de ces personnes sont actuellement au chômage, 68 % des surendettés sont des personnes seules.

Près de 22 % des ménages surendettés sont des familles monoparentales, ce qui expose davantage les femmes et mères aux risques de surendettement, d’autant plus qu’elles disposent de revenus en moyenne inférieurs à ceux des hommes.

L’ensemble des dettes financières (emprunt immobilier, crédit à la consommation, autre dette bancaire) représentent encore près de 75 % de l’endettement des surendettés, emprunt immobilier et crédit à la consommation représentant chacun près de 35 % de leurs charges d’endettement.

Plus de 20 % des dossiers ne comportent aucune dette à la consommation (crédit renouvelable, prêt personnel, crédit affecté, LOA), ce qui peut s’expliquer par les effets vertueux enclenchés par les Lois Lagarde et Hamon (2010 et 2014) en faveur d’une distribution plus encadrée du crédit à la consommation (notamment, du crédit renouvelable).

On assiste donc à une diminution régulière et nette du surendettement mais en même temps, il semble que le phénomène du surendettement perdure pour les populations particulièrement fragilisées socialement et financièrement.