Une inflation faible en zone euro entre 2013 et 2019

Selon les données d’Eurostat, l’inflation s’est élevée à 1 % par an en moyenne entre 2013 et 2019 au sein de la zone euro. Elle a donc été particulièrement faible et bien en-deçà de l’objectif de la Banque centrale européenne (BCE) d’une inflation annuelle inférieure à, mais proche de 2 %.

Ce chiffre corrobore la « disparition de l’inflation » présentée par de nombreux économistes comme l’une des faits macroéconomiques les plus marquants de notre temps.

Afin d’homogénéiser les données entre les différents pays, Eurostat appréhende l’inflation au sein de la zone euro à partir de l’évolution d’un indice des prix à la consommation harmonisé (IPCH).

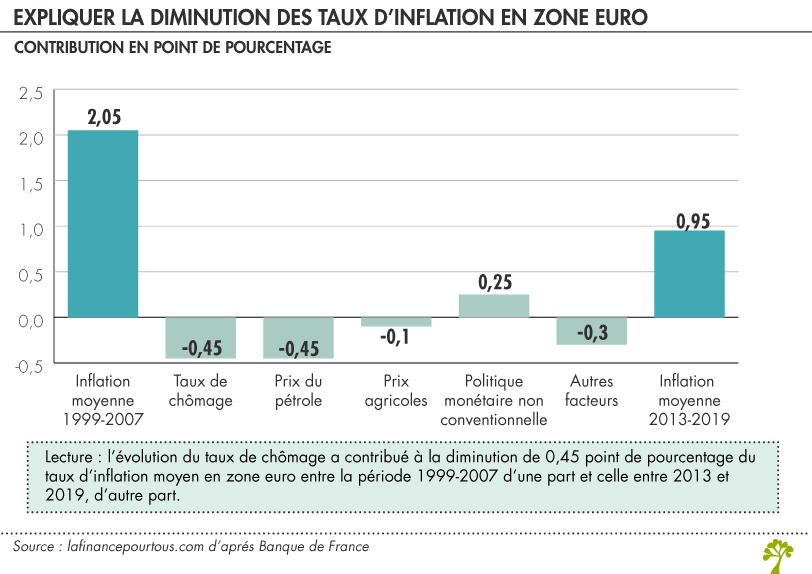

L’inflation était, en zone euro, de 2,1 % en moyenne par an au cours de la période 1999-2007. La zone euro a donc connu une période de désinflation au cours de la décennie 2010, avec une baisse du taux d’inflation moyen de 1,1 point de pourcentage.

Ne pas confondre inflation, désinflation et déflation

L’inflation désigne la hausse durable et continue du niveau général des prix. Elle est le plus souvent mesurée par l’évolution d’un indice des prix à la consommation.

Il ne faut pas la confondre avec la désinflation qui correspond à un ralentissement de la hausse des prix. En situation de désinflation, les prix continuent à augmenter, mais à un rythme moins élevé.

La déflation renvoie, enfin, à une situation où les prix baissent.

Facteurs explicatifs de cette inflation faible

Comment expliquer la faiblesse de l’inflation en zone euro ? Une étude récente de la Banque de France permet d’y répondre. Selon celle-ci, le ralentissement de l’inflation en zone euro entre 2013 et 2019 s’explique par deux facteurs principaux : l’état de la conjoncture économique et la baisse du prix des matières premières, dont le pétrole.

Conjoncture économique en zone euro

La dégradation de l’activité économique de la zone euro en 2008-2009, à la suite de la crise des subprimes, puis en 2010-2012 après la crise des dettes souveraines, a eu pour conséquence une augmentation du chômage.

Le taux de chômage est ainsi passé au sein de la zone euro de 8,8 % en moyenne entre 1999 et 2007 à 9,9 % en moyenne entre 2013 et 2019. Cette augmentation du chômage a eu un effet désinflationniste, comme le prédit la courbe de Phillips, et a contribué à réduire le taux d’inflation de 0,45 point de pourcentage.

La courbe de Phillips désigne une relation statistique négative entre l’inflation, d’une part, et le taux de chômage, d’autre part. Elle prédit ainsi que lorsque le taux de chômage est élevé, l’inflation sera faible, notamment parce que les salariés disposeront de moins grandes marges de manœuvre pour négocier leurs rémunérations.

Baisse du prix des matières premières

Selon cette étude de la Banque de France, la baisse du prix des matières premières constitue le deuxième élément explicatif principal de la désinflation qu’a connue la zone euro entre 2013 et 2019.

Alors que les cours du pétrole étaient globalement orientés à la hausse entre 1999 et 2007 et contribuaient donc à générer une inflation – on parle alors d’inflation par les coûts –, ils expliquent, à eux seuls, près de la moitié de la baisse des taux d’inflation en zone euro constatés après 2013 (0,45 point de pourcentage).

L’évolution des prix agricoles explique, quant à elle, 0,1 point de pourcentage de la différence d’inflation entre les deux périodes.

Autres facteurs explicatifs de la baisse de l’inflation

Enfin, l’étude de la Banque de France met en évidence le rôle d’autres facteurs explicatifs dans l’évolution des taux d’inflation au sein de la zone euro.

Tout d’abord, elle souligne que les salaires n’ont augmenté que tardivement au sein de la zone euro, ce qui peut contribuer à expliquer cette désinflation. D’autre part, et contrairement à certaines craintes exprimées par certains observateurs, l’étude de la Banque de France confirme que les mesures non conventionnelles de politique monétaire mises en œuvre par la BCE à partir de 2009 n’ont pas conduit à une accélération forte de l’inflation. Elle estime, en effet, à + 0,25 point de pourcentage « seulement » la contribution de la politique monétaire de la BCE au différentiel de taux d’inflation.