Sur le terrain des litiges entre clients et établissements bancaires, 2021 marque une reprise des demandes de médiation, dont plus de la moitié sont réalisées en ligne, mais aussi l’importance du nombre de dossiers déclarés irrecevables, 40 % seulement étant déclarés recevables.

Hausse sensible du nombre de saisines auprès de la médiatrice

2021 enregistre une hausse importante de + 43 % du nombre de dossiers reçus soit près de 10 000 saisines (9 808 contre 6 850 en 2020), une hausse principalement due à l’adhésion d’établissements importants en banque de détail au service de la Médiation bancaire auprès de la Fédération bancaire française (FBF). Toutefois, 4 735 de ces dossiers ont été déclarés irrecevables, d’autres encore étant déclarés inéligibles ou retirés du processus de médiation.

3 886 dossiers ont été déclarés recevables (2 683 en 2020). 3 027 dossiers ont pu être résolus par l’action de la médiation près de la FBF. Et 1 029 dossiers n’ont pas été traités car le service de médiation estimait qu’ils concernaient un autre médiateur, ou était déposé en double, ou parce que le nom de la banque n’était pas indiqué, ou enfin parce que les parties n’ont pas répondu aux demandes d’information et de pièces.

La médiatrice de la FBF constate de fortes disparités entre les établissements : certains sont très performants dans le traitement des réclamations, d’autres affichent des taux de recevabilité inférieurs à 20 % en raison d’une méconnaissance des consommateurs des voies de traitement des réclamations au sein de leurs banques.

30 % des médiations rendues (679) ont été favorables ou partiellement favorables au consommateur, soit une hausse par rapport à 2020 (24 %) mais 1 340 (59 %) ont été des positions défavorables aux consommateurs. De manière plus fine, la médiatrice observe qu’en matière d’assurance, de crédit, de placements financiers ou de tarification, il y a quasiment autant de positions défavorables que partiellement favorables aux consommateurs. En matière de moyens de paiement, 36 % des dossiers sont favorables ou partiellement favorables aux consommateurs.

Ce panorama 2021 de la médiation bancaire et des litiges consommateurs/banques rappelle que l’éducation financière et la médiation bancaire font cause pédagogique commune : mieux faire comprendre en amont les produits et les mécanismes financiers et juridiques, pour diminuer, en aval, les risques de litiges financiers.

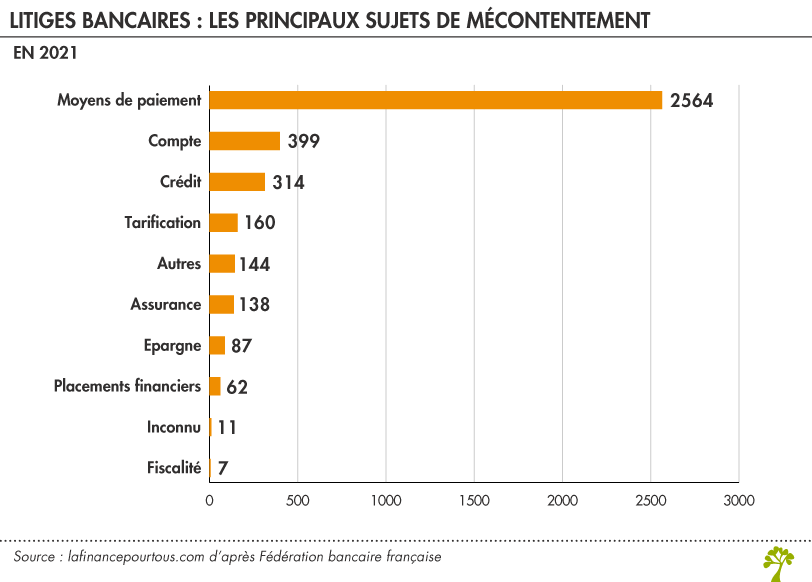

Les litiges portent massivement sur les fraudes et les escroqueries sur les moyens de paiement

Les litiges portant sur les moyens de paiement, et principalement sur des situations de fraudes et d’escroqueries, représentent en 2021 une part toujours plus importante des saisines de la médiatrice de la FBF. Ils correspondent à 66 % des dossiers recevables en 2021, contre 55 % en 2020.

Le montant des préjudices subis par les consommateurs sont de plus en plus importants. Sur les 3 886 dossiers recevables, 609 présentent un préjudice inférieur à 500 € (477 en 2020), 557 un préjudice estimé entre 500 et 1 000 € (408 en 2020), et 1 200 dossiers présentent un préjudice estimé entre 1 000 et 5 000 € (705 en 2020). Pour 270 dossiers, le préjudice estimé est supérieur à 10 000 € (197 en 2020).

Des recommandations de la médiatrice de la FBF pour réagir face au risque de fraude

Devant la recrudescence des fraudes et des escroqueries, la médiatrice recommande trois comportements de la part du client :

- lire attentivement tout message (SMS ou notification de paiement) provenant de sa banque mentionnant notamment le nom du commerçant, le montant et la devise de l’achat ainsi que la date de celui-ci afin de vérifier qu’il s’agit bien d’une opération réalisée par ses soins;

- dans le moindre doute, contacter son conseiller bancaire afin de s’assurer que l’on n’est pas victime d’une fraude, en composant le numéro de téléphone figurant sur ses relevés bancaires ou sur un autre support fourni par sa banque;

- en cas de fraude, faire opposition dans les plus brefs délais afin de limiter les débits frauduleux et se rendre à un commissariat de police ou de gendarmerie afin de déposer plainte.