Qu’est-ce qu’un stablecoin ?

Un stablecoin, ou « jeton indexé » en français, est un type de cryptoactif dont la valeur est conçue pour rester stable en étant arrimée à un actif de référence externe. Le plus souvent, il s’agit d’une monnaie fiat, c’est-à-dire émise par un État, comme le dollar américain ou l’euro. Les exemples les plus connus, tels que le Tether (USDT) ou l’USD Coin (USDC), visent à maintenir une parité de 1 pour 1 avec le dollar. L’objectif est de combiner les avantages des cryptomonnaies (transparence, rapidité des transactions, accessibilité) avec la confiance et la faible volatilité des monnaies traditionnelles, servant ainsi de pont entre ces deux mondes financiers.

À lire aussi sur notre site

Comment assurer la parité entre stablecoin et monnaie fiat ?

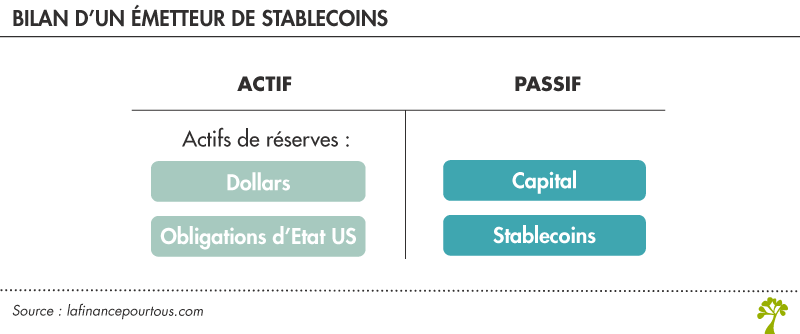

La stabilité d’un stablecoin repose sur un mécanisme de confiance : sa capacité à être échangé à tout moment contre l’actif auquel il est adossé. Pour garantir cette promesse, les émetteurs de stablecoins détiennent des « réserves », c’est-à-dire un portefeuille d’actifs financiers dont la valeur est censée couvrir la totalité des jetons en circulation. Ces réserves sont principalement constituées d’actifs très liquides et sûrs, comme des liquidités en dépôt bancaire ou des bons du Trésor américain.

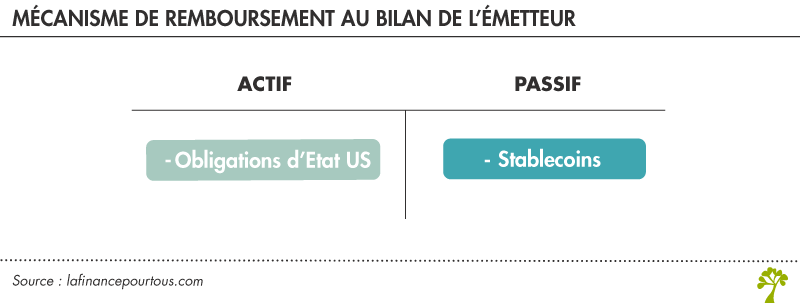

Lorsqu’un particulier vend ses stablecoins, il passe souvent par des marchés secondaires : c’est un autre acteur, demandeur de stablecoins, qui lui achète contre de la monnaie fiat. Cependant, dans certains cas, il est également possible de procéder à une « rédemption » : l’émetteur rembourse l’investisseur en vendant une partie de ses actifs, reprend les stablecoins et les détruit. Cette obligation de remboursement d’ailleurs est un pilier de la règlementation financière, dont le règlement européen MiCA en Union Européenne. C’est ce mécanisme qui fonde la confiance dans le stablecoin et qui permet l’arrimage du cryptoactif à la monnaie : un tether vaut un dollar parce que l’on est convaincu que l’émetteur est en capacité de l’échanger à tout moment contre un véritable dollar.

Le risque de stablecoin run

C’est précisément la solidité de cette confiance que les banques centrales remettent en question. En juin dernier, le rapport de la Banque de France sur la stabilité financière a mis en avant la fragilité structurelle de l’écosystème stablecoin. Deux risques principaux pèsent sur le système. Le premier est le risque de fraude ou de tromperie : un certain nombre d’émetteurs, peu ou pas régulés, pourraient tromper les investisseurs sur la réalité ou la qualité de leurs réserves. La révélation d’une telle information entraînerait une panique, une vente massive des jetons et une impossibilité pour l’émetteur de maintenir la parité, menant à l’effondrement.

Mais il existe un risque plus fondamental, auquel le système bancaire traditionnel est confronté depuis des siècles : le risque de liquidité. Imaginons une panique des investisseurs, même injustifiée. Les actifs détenus en réserve par l’émetteur ne sont pas aussi liquides que les jetons émis : leur vente peut prendre du temps ou nécessiter une décote importante. Si un émetteur majeur devait faire face à une vague de rachats massifs, le temps nécessaire pour vendre ses actifs et obtenir des liquidités pour rembourser les investisseurs pourrait être trop long. Le stablecoin perdrait sa parité sur les marchés secondaires (puisqu’il y aurait bien plus d’offre que de demande), ce qui entretiendrait la panique et mènerait à un effondrement rapide du bilan de l’émetteur (emportant potentiellement d’autres acteurs dans sa chute).

Les paniques bancaires ont jalonné l’histoire financière ; même non justifiées, les croyances des investisseurs peuvent devenir autoréalisatrices. Si des garde-fous existent aujourd’hui pour le système bancaire (prêteur en dernier ressort, garantie des dépôts), l’écosystème des stablecoins, encore jeune, en est largement dépourvu.

À lire aussi sur notre site

Le détournement des dépôts bancaires vers les stablecoins ?

Au-delà du risque de panique, les banques centrales s’inquiètent d’un phénomène plus structurel. Un fort développement du marché des stablecoins pourrait se traduire par une érosion de la base des dépôts des banques traditionnelles. Si les ménages et les entreprises décidaient de conserver une part croissante de leurs liquidités sous forme de stablecoins plutôt que sur leurs comptes courants, les banques perdraient une source de financement stable et peu coûteuse. Elles pourraient alors être contraintes de se tourner vers « des sources de financement plus onéreuses et potentiellement plus volatiles » sur les marchés, ce qui fragiliserait leur modèle économique et pourrait potentiellement réduire leur capacité à octroyer des crédits à l’économie réelle.

Une remise en cause de la souveraineté européenne ?

Enfin, l’enjeu est également géopolitique. La quasi-totalité du marché des stablecoins est aujourd’hui adossée au dollar américain. Cette situation n’est pas neutre, d’autant que les États-Unis semblent vouloir encourager ce développement, comme en témoignent les projets de loi visant à créer un cadre réglementaire fédéral pour les stablecoins adossés au dollar. Cette stratégie pourrait renforcer la demande pour le dollar et sa domination dans le système financier mondial.

Cette approche contraste avec le cadre européen MiCA, plus rigoureux, notamment sur les obligations de remboursement et la composition des réserves. Dans ce contexte, la croissance rapide des stablecoins-dollars, y compris sur le sol européen, est perçue comme un défi direct à la souveraineté monétaire de l’Union. La réponse de l’Europe s’organise donc, notamment à travers le développement de ses propres alternatives, comme les projets de monnaie numérique de banque centrale (MNBC) et l’euro numérique, vus comme des instruments essentiels pour préserver le rôle de l’euro et l’autonomie stratégique du continent.

À lire aussi sur notre site