Il s'agit de l'une des mesures phare du projet de loi de finances adopté par les députés le jeudi 16 octobre. La suppression de la première tranche de l'impôt sur le revenu, associée aux mesures d'allègement votées cet été, devrait bénéficier à plus de 6 millions de foyers en 2015.

Il s'agit de l'une des mesures phare du projet de loi de finances adopté par les députés le jeudi 16 octobre. La suppression de la première tranche de l'impôt sur le revenu, associée aux mesures d'allègement votées cet été, devrait bénéficier à plus de 6 millions de foyers en 2015. Présentée dans le projet de loi de finances pour 2015, la suppression de la première tranche d’imposition de l’ancien barème, au taux de 5,5 % (fraction des revenus comprise entre 6 011 euros et 11 991 euros) a été adoptée à l’Assemblée Nationale. Le seuil d’entrée dans la nouvelle première tranche d’imposition, au taux de 14 %, est fixé à 9 690 euros (contre 11 992 euros) auparavant. A partir de 9 690 euros par part, les revenus seront taxés à 14 %, mais de façon progressive grâce à la décote (dont le seuil passerait à 1 135 € pour les célibataires et à 1 870 € pour les couples), dont les effets s’étaleront jusque vers 25 000 euros de revenus. Objectif : éviter une entrée trop brutale dans le barème.

Seront concernés en 2015 tous les célibataires dont l’impôt dû – avant décote – est inférieur à 1 135 € et tous les couples dont l’impôt dû est inférieur 1 870 €. Pour un couple dont l’impôt, avant application de la décote, s’élève à 1 000 €, le calcul est le suivant : (1 870/2 – 1 000/2) = 435. Le montant de l’impôt après décote est de (1 000 – 435) = 565 €

Le nouveau barème de l’impôt sur le revenu

|

Nouvelles tranches |

Taux d’imposition |

|

Jusqu’à 9 690 euros |

0 % |

|

de 9 690 à 26 764 euros |

14 % |

|

de 26 764 à 71 754 euros |

30 % |

|

de 71 754 à 151 956 euros |

41 % |

|

Plus de 151 956 euros |

45 % |

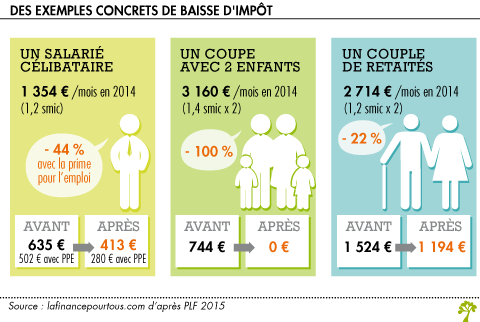

Des exemples concrets de baisse d’impôt

Voici les trois simulations réalisées par le gouvernement dans le projet de loi de finances (en supposant que d’une année sur l’autre les revenus augmentent de l’inflation, soit 0,5%).

Comment utiliser le barème ?

Le barème progressif de l’impôt sur le revenu s’applique par « part de quotient familial ». Par exemple, un couple sans enfant a droit à deux parts ; un couple avec deux enfants à charge, a droit à 3 parts -une par personne et une demi pour chacun des deux enfants-, avec un plafond pour les demi-parts des enfants (1 500 € par demi-part depuis l’imposition des revenus 2013) .

Prenons un exemple : un couple avec deux enfants déclare 30 000 € de revenus. Il dispose donc de 3 parts. Pour calculer l’impôt, on commence par diviser le revenu par le nombre de parts, soit 30 000 / 3 = 10 000 €. On applique ensuite le barème. Finalement, ce seront seulement 310 € par part qui seront soumis au taux de 14 %. Avec le système de la décote, ce foyer fiscal ne paiera pas d’impôts.