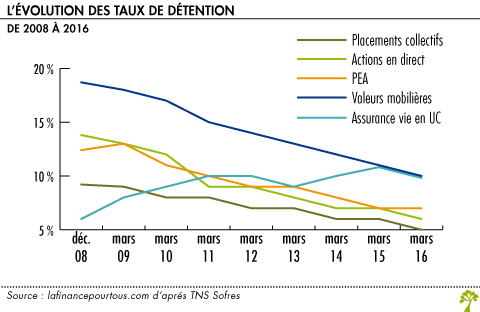

Les Français craignent spécialement le risque, et cette attitude déteint sur leur portefeuille financier. Les actions sont touchées dans toutes les façons de les détenir. Il y a deux types d’investissement en action : la détention directe d’actions et la détention d’actions par le biais d’un placement collectif. Dans les deux cas, on constate une diminution globale des taux de détention. D’après les chiffres de TNS Sofres, la proportion de Français détenant des actions en direct passe de 13,8 % en 2008 à 6,6 % en 2015, et à 6,2% en mars 2016.Du côté des fonds d’investissement collectifs, 7,5 % des Français déclaraient détenir un fonds investi en action en 2008, ils ne sont plus que 2,5 % aujourd’hui.

La tendance générale d’un pessimisme français

Plus globalement, ce sont plus les valeurs mobilières qui diminuent en importance dans le patrimoine des Français. 18,7 % d’entre eux en avaient en 2008, contre 10,3 % en mars 2016. Cette diminution reflète la peur du risque, que les enquêtes d’opinion confirment. Quand on cherche à ne placer son argent que sur des actifs sûrs, comme une majorité de la population le fait, on privilégie l’immobilier, l’assurance vie en euros et les placements liquides. Selon la Banque de France, l’assurance vie représente ainsi en fin 2015 environ 37 % des placements des Français. Les liquidités et les livrets d’épargne représentant respectivement 12 % et 16 %.

Cette peur de l’investissement en action s’explique par les anticipations pessimistes du risque de ces dernières. Selon l’enquête menée par Pater (1), les Français sont à 84 % inquiets ou très inquiets au sujet de la crise économique, et leurs prévisions d’une amélioration des cours de la Bourse baissent presque régulièrement depuis cette crise : ils s’attendaient à un rendement moyen de la Bourse à 3,5 % en 2009 et à 1,4 % quand la même question leur fut posée en 2014. Cette prévision pessimiste se double d’une défiance dans leurs capacités à faire des anticipations : ils sont 47 % seulement à faire confiance à leurs investissements, et 27 % à s’estimer bien informés.

Les divergences de rapport au risque

La préférence pour la liquidité a beau être globale, tous les épargnants français n’ont pas le même comportement face au risque. Parmi les grandes divergences qui les traversent, certains facteurs de distinction sont prépondérants : le revenu, la profession, l’éducation financière, l’âge et le sexe.

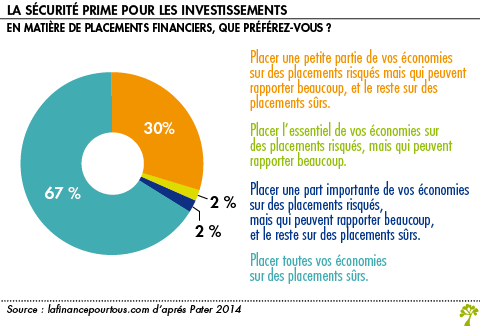

Le revenu et la catégorie socioprofessionnelle régissent largement l’ampleur de l’acceptation ou non du risque. Tandis que seuls 30 % des Français sont en moyenne prêts à placer une petite partie de leur argent sur des actifs risqués, ce chiffre monte à 49 % pour les cadres et les professions libérales. De même, les personnes aisées financièrement privilégient davantage les placements risqués.

La différence de rapport au risque entre catégories socioprofessionnelles s’explique aussi par les écarts d’éducation financière qui en découlent. Selon les auteurs de l’enquête Pater, les individus qui ont des connaissances précises sur l’inflation, le taux d’intérêt et l’évolution récente de la Bourse ont davantage tendance à investir en actions, et à en avoir une proportion importante dans leur portefeuille. L’éducation financière permet ainsi de favoriser l’investissement en actions.

Un autre facteur tel que le sexe éclaire enfin les différences entre épargnants. 72% des femmes préfèrent des placements totalement sûrs, pour 62% des hommes ; 26% d’entre elles acceptent de placer une partie de leur argent sur des actifs risqués comme les actions, les hommes sont 35% à le faire.

De fait, l’investissement en actions est en fait concentré chez une catégorie sociale très close : les hommes âgés, éduqués financièrement et aisés. Ce sont en fait les investissements en actions des femmes, des jeunes et des classes moyennes qui ne cessent de baisser depuis la crise.

L’enquête Pater (Patrimoine et Préférences vis-à vis du Temps et du Risque) a été menée en 2014 auprès d’un échantillon représentatif de 3 600 Français de 18 ans et plus. C’est la 5e édition de cette enquête qui a pour objectif d’étudier les décisions patrimoniales des ménages, leurs préférences vis-à-vis de l’épargne.