La réforme du prélèvement à la source de l’impôt sur le revenu a fait l’objet d’une communication au Conseil des ministres du 3 août 2016, avec la présentation de nouvelles mesures pour renforcer la confidentialité des données transmises aux employeurs.

La réforme du prélèvement à la source de l’impôt sur le revenu a fait l’objet d’une communication au Conseil des ministres du 3 août 2016, avec la présentation de nouvelles mesures pour renforcer la confidentialité des données transmises aux employeurs. La mise en œuvre du prélèvement à la source de l’impôt sur le revenu a été officiellement lancée le 16 mars dernier (lire notre article du 17 mars 2016 « Prélèvement à la source de l’impôt sur le revenu dès 2018 »). Après consultation du conseil d’Etat, des partenaires sociaux et des acteurs institutionnels et associatifs, Michel Sapin, ministre des Finances et des Comptes publics, et Christian Eckert, secrétaire d’Etat au budget, ont présenté le projet de réforme au Conseil des ministres du 3 août 2016, avant son inscription dans le projet de loi de finances pour 2017 discuté au Parlement à l’automne 2016. L’entrée en vigueur du prélèvement à la source est prévue pour le 1er janvier 2018.

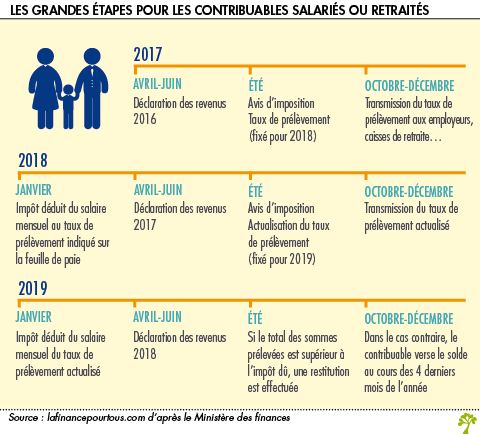

Le calendrier du prélèvement à la source

La mise en place du prélèvement à la source sera automatique. Au second semestre 2017, l’Administration fiscale calculera le taux de prélèvement sur la base des revenus 2016 déclarés au printemps 2017. Ce taux figurera sur l’avis d’imposition adressé à l’été 2017.

A compter du 1er janvier 2018, l’impôt sur le revenu sera réglé tous les mois, par prélèvement sur le salaire, la pension de retraite, le revenu de remplacement (indemnités chômage…) au taux de prélèvement précédemment fixé.

Au printemps 2018, le contribuable effectuera une déclaration des revenus de 2017. Le taux de prélèvement sera actualisé en septembre 2018, pour tenir compte des éventuels changements de situation. Ce taux actualisé sera utilisé à partir de janvier 2019 pour les prélèvements sur les revenus perçus en 2019. Cette actualisation aura lieu tous les ans selon ce même calendrier.

Le taux de prélèvement s’appliquera chaque mois au revenu perçu. En cas de diminution du revenu, le montant prélevé diminuera et à l’inverse, en cas de hausse du revenu, le montant prélevé augmentera, dans les mêmes proportions. Le montant du prélèvement variera donc automatiquement en cours d’année, selon l’évolution des revenus.

En cas de changement significatif de situation en cours d’année (naissance d’un enfant…), le contribuable pourra demander une mise à jour du taux de prélèvement à la source en cours d’année. Sur le site impots.gouv.fr, il sera possible de simuler la modulation et de valider la demande de mise à jour auprès de l’Administration fiscale.

Une option pour l’application d’un taux neutre

L’Administration fiscale détermine le taux du prélèvement à la source et communique ce taux aux tiers versant les revenus (employeurs publics et privés, caisses de retraite….). Elle ne communique pas d’autres informations, ni sur la situation familiale ni sur les autres revenus perçus par le salarié.

Mais pour renforcer ce principe de confidentialité, le contribuable pourra refuser que l’Administration fiscale transmette son taux de prélèvement personnalisé à son employeur. Celui-ci appliquera alors un taux « neutre », calculé sur la base du montant de la rémunération versée par l’employeur.

Si en application du taux neutre, le montant du prélèvement sur le revenu est moins important que le montant mensuel de l’impôt dû, le contribuable devra régler la différence lui-même tous les mois directement à l’Administration fiscale.

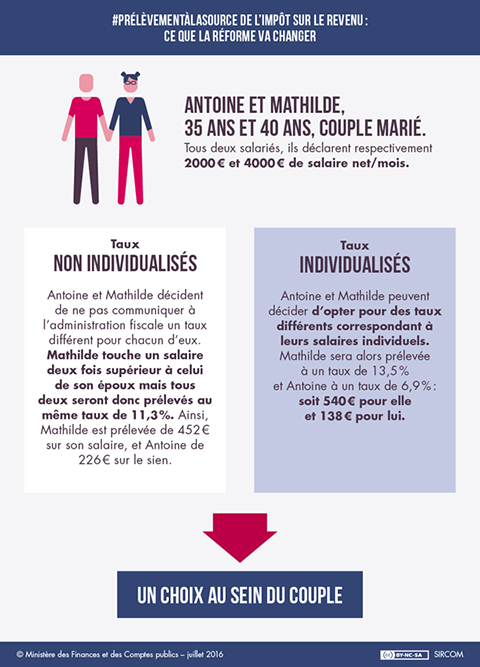

Pour les couples, une option pour un taux individualisé

Pour tenir compte des disparités de revenus au sein du couple, les contribuables soumis à une imposition commune pourront opter pour un taux de prélèvement individualisé au lieu d’un taux unique pour les deux conjoints. Le taux applicable sera déterminé en fonction des revenus respectifs de chaque membre du couple.

Ce taux individualisé permettra de répartir le paiement de l’impôt selon le revenu de chaque conjoint. Mais le montant total de l’impôt dû par le couple restera calculé sur la somme de ses revenus et en fonction du nombre de parts de quotient familial dont il dispose.