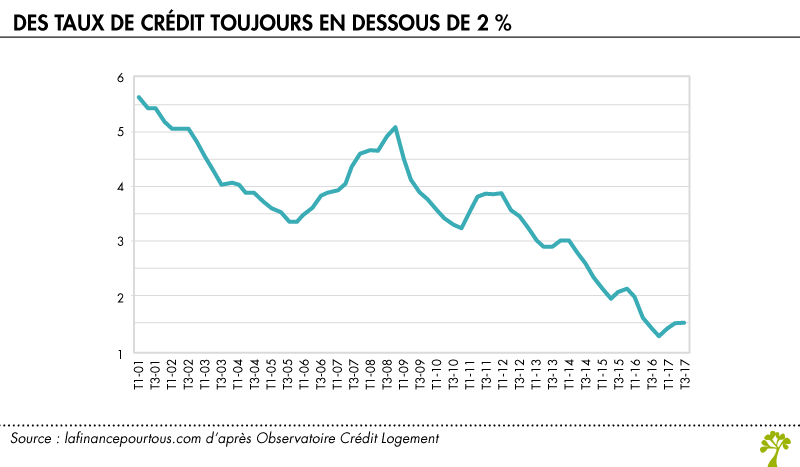

En septembre 2017, les taux s’établissent en moyenne à 1,56 % hors assurances.

Mais depuis un an, la remontée des taux constatée est générale : 18 points de base sur les prêts de 15 ans et 15 points de base sur les prêts de 20 ans. Toutefois, en dépit de cette remontée des taux, entre décembre 2016 et avril 2017, les conditions de crédit actuelles – et notamment l’allongement de la durée moyenne des prêts (216 mois, septembre 2017) – facilitent toujours la réalisation des projets immobiliers des ménages.

Un repli de la demande

En termes de production de prêts, les banques enregistrent depuis avril 2017 un véritable repli, dû à un essoufflement de la demande, repli confirmé en mai et juin. Le mois de septembre ne constate pas de reprise significative de la demande.

En termes de production de prêts, les banques enregistrent depuis avril 2017 un véritable repli, dû à un essoufflement de la demande, repli confirmé en mai et juin. Le mois de septembre ne constate pas de reprise significative de la demande.

Globalement, les banques constatent une hésitation du marché immobilier.

- Pour le marché du neuf : après deux années de reprise rapide, l’activité a commencé à ralentir au début du printemps pour maintenant confirmer un affaiblissement significatif de la demande.

- Pour le marché de l’ancien : dès avril, l’activité a commencé à hésiter, voire à s’affaiblir. Le rythme en niveau trimestriel glissant confirme cet affaiblissement de la demande.

L’Observatoire Crédit Logement note que le niveau de l’apport personnel se redresse, après plusieurs années de diminution rapide : mais cela ne suffit pas pour compenser la forte remontée du coût des opérations réalisées (+ 5,9 % sur les 9 premiers mois de 2017, en glissement annuel, après + 4,3 % en 2016).

Ainsi le coût relatif pour les emprunteurs des opérations réalisées s’établit à son niveau le plus élevé depuis le début des années 2000 : 4,09 années de revenus au 3ème trimestre 2017 (contre 3,95 années de revenus il y a un an). La hausse globale de ces indicateurs pèse sensiblement sur la solvabilité de la demande.

Dans plus de 40 % des villes de plus de 100 000 habitants, le constat est identique : la surface achetable est à peu près stable ou se réduit, parfois fortement.