Les banques qui souhaitent conquérir (voire fidéliser) les clients sont très dynamiques d’un point de vue commercial dans la mesure où le crédit immobilier est un moyen majeur d’accroitre ses parts de marché. La qualité des dossiers de prêts devra être toutefois suffisante, c’est à dire que l’espérance de remboursement du principal et des intérêts doit être clairement établie.

Hors cas d’excédents de liquidités, la faible progression des taux de la courbe des taux est pourtant défavorable aux établissements financiers dans la mesure où leur métier consiste à emprunter à court terme et à prêter à plus long terme en bénéficiant du différentiel de taux.

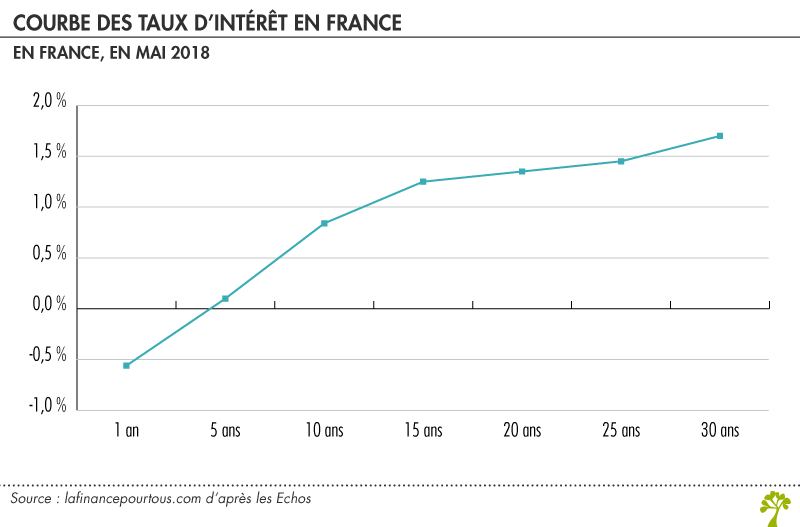

Des taux à long terme toujours très bas !

Qu’un taux négatif à 1 an de – 0,56 % ne vous laisse pas supposer qu’une erreur a été commise ! Effectivement, dans les conditions de marché actuelles, certains opérateurs paient un intérêt pour « mettre à l’abri » leur argent. Ainsi, non seulement ils ne gagnent rien, mais en outre ils versent un intérêt à un débiteur qui en d’autres circonstances aurait dû leur verser un intérêt.

Des prêts de plus en plus longs…

Pour inciter davantage de clients à devenir des emprunteurs, les banques proposent des prêts à plus long terme (20 ans, 25 ans …). Dans le cadre d’un prêt à taux fixe, les mensualités à acquitter vont diminuer avec l’allongement de la durée du prêt. Cette baisse faciale du prix de l’argent viendra en compensation du prix de l’immobilier qui ne cesse de flamber et d’un soutien public moins présent.

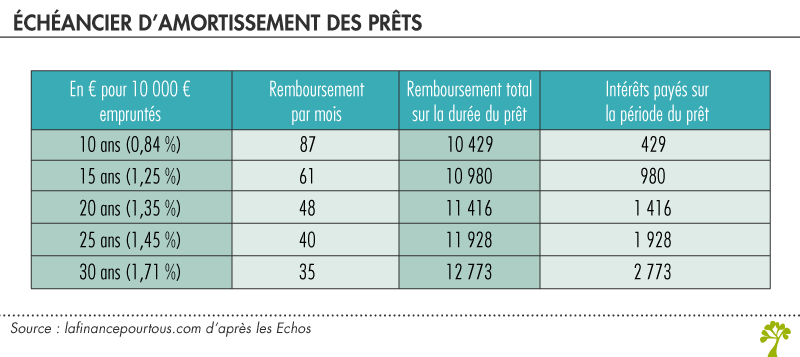

Et un coût global qui grimpe !

Toutefois, le coût global du crédit va logiquement s’accroitre avec l’allongement de la durée de remboursement. Comme l’indique la 3ème colonne du tableau ci-dessous, les intérêts payés selon la durée du prêt peuvent être multipliés par 6,5 (429 € vs 2 773 € pour 10 000 € empruntés). Ainsi, par exemple, dans le cas d’un prêt sur 25 ans, les 10 000 € auront été majorés de presque 20 %.

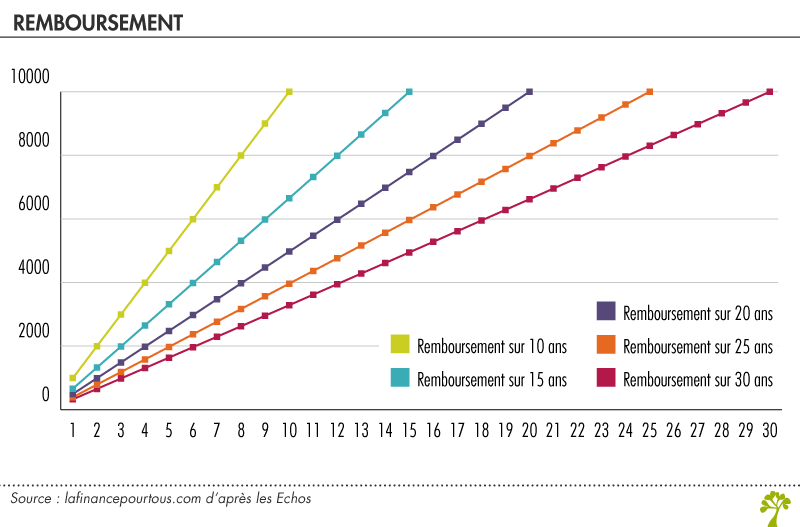

Un autre élément à prendre en compte est le pourcentage du capital remboursé au fil du temps.

Pour reprendre l’exemple ci-dessus, et toujours pour 10 000 € empruntés, vous aurez remboursé 50 % du capital emprunté :

- Sur 5 ans dans le cas d’un prêt à 10 ans

- Sur 8 ans dans le cas d’un prêt à 15 ans

- Sur 10 ans dans le cas d’un prêt à 20 ans

- Sur 13 ans dans le cas d’un prêt à 25 ans

- Sur 16 ans dans le cas d’un prêt à 30 ans

Si vous savez que vous allez revendre vite votre bien attention à la durée. Si vous avez pris un prêt sur 30 ans, au bout de 5 ans vous n’aurez remboursé que 16 % de capital…

Ce constat rappelle, s’il en était besoin, que vous remboursez en début de période d’autant moins de capital que la durée du prêt sera longue. Si vous devez revendre votre bien en début de remboursement de prêt, vous aurez ainsi moins de capital remboursé et donc un enrichissement moindre.