La volonté de lisibilité et d’une plus grande égalité en matière de retraite est toujours louable. Aussi, le souhait d’Emmanuel Macron qu’un euro cotisé donne les mêmes droits pour tous ne peut que recevoir un accord favorable dans notre pays où coexistent plusieurs régimes de retraite.

5 statuts ont servi de base à l’étude menée par le cabinet Deloitte et la société Sapiendo (spécialiste de l’épargne retraite) : fonctionnaires, salariés du secteur privé ou public (agents non titulaires ou contractuels), commerçants / artisans, exploitants agricoles et professions libérales.

L’objectif est ainsi de comparer des statuts et non pas des régimes de retraite : régime de base, régimes complémentaires. Les différents régimes constituant chaque statut ont pas la suite été additionnés en termes de cotisations et de droits générés.

L’effort contributif pour percevoir 1 € de droit à la retraite

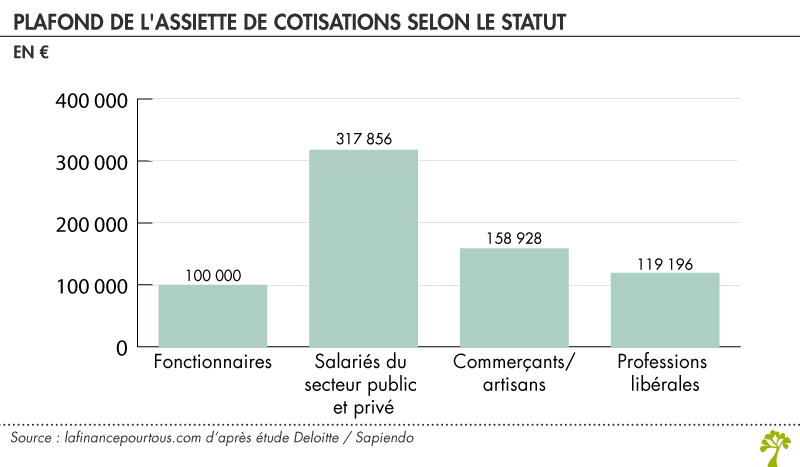

Dans la plupart des régimes de retraite, les travailleurs ne cotisent plus au-delà d’un certain plafond de revenus perçus. Mais ce plafond diffère selon les régimes. Pour les 5 statuts précédemment mentionnés (recouvrant différents régimes), le graphe ci-dessous récapitule les différentes assiettes maximales de cotisation auxquelles peuvent prétendre les salariés.

- Pour les salariés, le plafond de cotisation est égal à 8 fois le plafond de la sécurité sociale (soit 317 856 € en 2018) ;

- Les artisans et commerçants (affiliés à la sécurité sociale des indépendants) ne cotisent que jusqu’à 4 fois le plafond de la sécurité sociale (158 928 € en 2018) ;

- Les fonctionnaires d’Etat ne cotisent qu’à hauteur de la rémunération indiciaire sans prise en compte des primes sauf rares exceptions ;

- Les exploitants agricoles ne figurent pas sur ce graphique dans la mesure où ils n’ont pas de plafond en matière d’assiette des cotisations.

Remarque : s’agissant des professions libérales, depuis 2004, la retraite de base est un régime à points.

Pour avoir des assiettes de cotisation comparables pour tous les régimes étudiés, les analyses ont porté sur des rémunérations nettes. Les taux de conversion du brut au net appliqués sont respectivement de 77 % pour les salariés du privé, 79 % pour les salariés du secteur public et 80 % pour les fonctionnaires d’Etat.

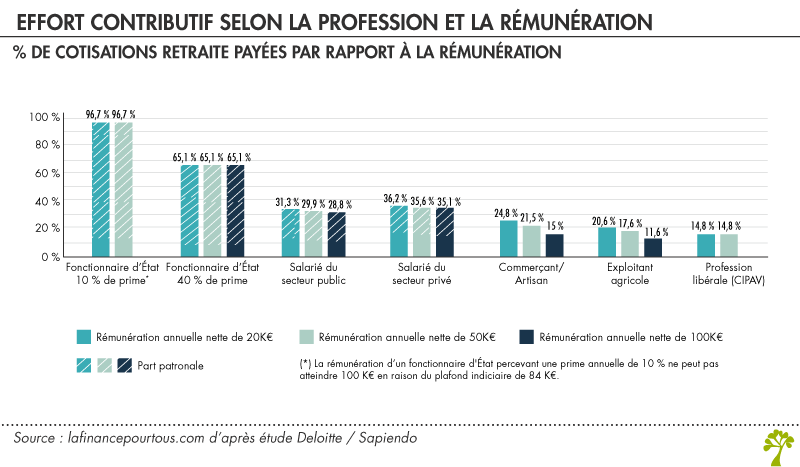

Mais « l’effort » en matière d’acquisition à des droits « retraite », par-delà le montant de l’assiette, va dépendre aussi du taux de cotisation appliqué à cette assiette.

Le graphique ci-après indique les pourcentages de cotisation retraite appliqués par rapport au montant de la rémunération. Trois hypothèses de rémunérations ont été prises en compte par l’étude Deloitte / Sapiendo.

La partie hachurée représente la part patronale et la partie pleine, la part salariale.

Le taux de cotisation est d’autant plus élevé qu’employeur et employé sont tous deux sollicités pour y contribuer.

L’effort contributif (cotisations payées / rémunérations) des fonctionnaires d’Etat est très élevé dans la mesure où le montant des cotisations retraite globales peut avoisiner les 100 % de la rémunération nette (la cotisation des employeurs tangentant les 75 %).

Il est à noter qu’une partie seulement du taux de cotisation (taux appelé) sert parfois au calcul de la retraite, le restant permettant de combler le déficit des régimes. A titre d’exemple, à compter du 1er janvier 2019, 27 % du taux de cotisation du régime de retraite des salariés dans le cadre de la réforme AGIRC / ARRCO viendra compenser le déficit du régime contre 25 % antérieurement.

Au total :

Assiette des revenus (plafonnée ou non) * taux de cotisation effectivement appelé = cotisation retraite

Rente annuelle générée par les cotisations retraite

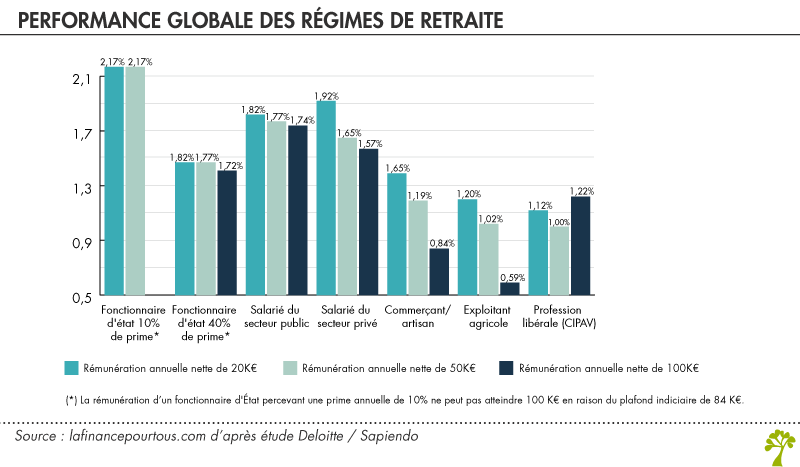

Le graphique ci-après permet de mesurer la performance du régime : rente retraite annuelle / salaire total annuel.

Pour un salarié du privé percevant 20 K€ de salaire/an, il bénéficiera de droits annuels à la retraite de 384 € soit : 384 € / 20 000 € = 1,92 %.

Si le salarié conservait ce même salaire toute la durée de sa vie active, on multiplierait ce taux annuel de 1,92 % par le nombre d’années de travail pour calculer la retraite obtenue en remplacement du salaire.

En étant très schématique, si vous avez gagné 20 K€ / an pendant 40 ans vous aurez une pension annuelle de : 384 € * 40 = 15 360 €.

Les fonctionnaires touchant de faibles primes bénéficient du régime de retraite le plus performant

La meilleure performance du régime de retraite appartient aux fonctionnaires à faible niveau de prime (la retraite « à points » des fonctionnaires introduite en 2005 ne prend en compte qu’une partie des primes plafonnées).

Comme le soulignent les rédacteurs de l’étude, c’est le fait de la forte participation de l’Etat au taux de cotisation qui permet un tel rendement avec en outre la prise en compte de 75 % du salaire indiciaire sur les 6 derniers mois et non comme pour les salariés du privé sur les 25 meilleures années.

La faible rentabilité des cotisations retraite des fonctionnaires d’Etat à faible prime s’explique comme précédemment indiqué par les fortes cotisations acquittées par l’Etat. Malgré cette faible rentabilité, la performance globale du régime retraite (taux de remplacement du dernier salaire) est la plus élevée compte tenu du montant de la rente retraite.

En dernière position viennent les fonctionnaires d’Etat à fort niveau de prime et les commerçants / artisans. Pour les premiers, une partie des primes donne lieu à bien moins de cotisations que la partie indiciaire (cf ci-dessus) et pour les seconds à la seule contribution des salariés.

Pour quasiment tous les statuts, le taux de remplacement décroit lorsque la rémunération augmente.