L’année 2018 constituera-t-elle une exception ? Tout dépend de plusieurs facteurs qui sans être exhaustif sont : les rendements obligataires dépendant eux-mêmes en partie du niveau de l’inflation, la performance du portefeuille de diversification (immobilier, actions …), la capacité des assureurs à injecter des réserves accumulées au fil du temps et, paradoxalement, leur aptitude à inciter de nouveaux souscripteurs à préférer des produits plus risqués (unités de compte) afin qu’ils ne pâtissent pas de taux toujours très bas.

Des rendements en baisse constante depuis plus de 15 ans !

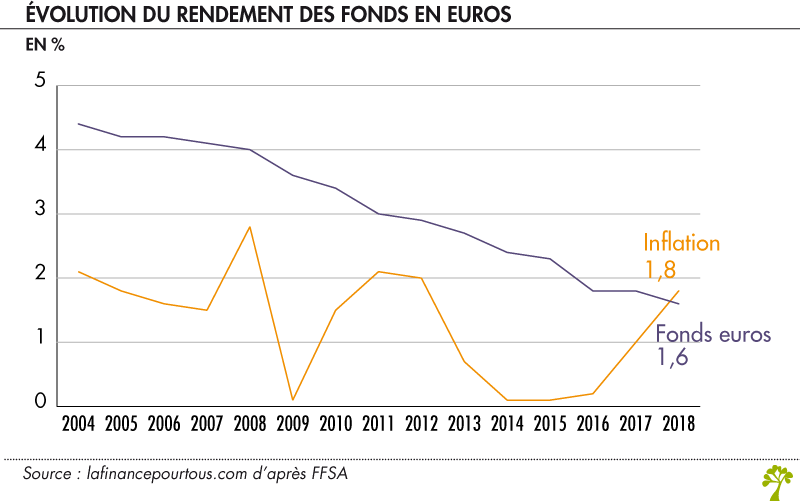

C’est en janvier que les assureurs commencent à afficher les rendements des fonds en euros de l’année précédente. Et ces derniers devraient être en moyenne de 1,60 % selon l’estimation du cabinet « Good value for money » (contre 1,8 % en 2017). Ce cabinet anticipe même que les contrats d’épargne standards, commercialisés essentiellement par les bancassureurs, se situeraient en moyenne à 1,32 % contre 1,52 % pour 2017. Avec une inflation de 1,8 % sur un an, les rendements nets d’inflation des fonds en euros deviennent donc négatifs (sans même prendre en compte la fiscalité et les prélèvements sociaux).

Rien de surprenant à cette situation si l’on considère qu’en ce début d’année 2019 le rendement d’un emprunt d’Etat français à 10 ans se situe à environ 0,60 %. Les assureurs ne peuvent offrir des taux meilleurs que par la détention dans leur portefeuille d’obligations à rendement historiquement plus significatif et par la diversification de leurs actifs en produits immobiliers, sachant qu’en 2018, le portefeuille actions qu’ils détenaient a en moyenne fléchi. Même si le taux de rendement des contrats en euros est déceptif (net de frais mais pas de fiscalité), les assureurs devront faire preuve de beaucoup de conviction pour inciter leurs clients à réorienter les avoirs des contrats en euros vers des contrats en unités de compte.

L’assurance-vie : une industrie qui reste très florissante

A fin novembre 2018, les encours de l’assurance-vie représentaient 1 704 milliards d’euros (source Fédération Française de l’Assurance). Les sommes épargnées au sein d’un contrat d’assurance-vie peuvent être allouées sur des contrats en unités de compte : support plus risqué pour lequel l’assureur ne garantit qu’un nombre donné d’unités de compte appartenant aux épargnants mais pas un montant. Mais ce sont les contrats en euros qui drainent la part la importante des souscriptions (72 % sur les 11 premiers mois de l’année 2018).

Les raisons de ce succès tiennent à l’effet cliquet (les intérêts versés chaque année sont définitivement acquis au souscripteur et capitalisés au fil du temps) et à une garantie du capital au moment du retrait des fonds.

Le succès commercial rencontré par les contrats en euros est pourtant mis à mal par l’augmentation des charges sociales (17,2 %) et par une baisse du rendement des obligations qui conditionne pour l’essentiel la rémunération offerte aux assurés. Ces facteurs négatifs ont d’ailleurs amené les assureurs à diversifier leur offre en proposant, jusqu’ici sans grand succès, des contrats « Eurocroissance/croissance » n’offrant une garantie totale ou partielle du capital qu’à l’échéance (8 ans et plus) à la différence des contrats euros qui offrent une garantie à tout moment.

Comment se constitue la rémunération des contrats en euros ?

Les compagnies d’assurance-vie constituent des provisions (mathématiques) pour faire face à leurs engagements c’est-à-dire à la restitution des cotisations, capitalisées et valorisées, versées par les assurés. Ces provisions permettent de dégager chaque année non seulement des bénéfices techniques (différence des frais comptablement prélevés et des frais réels perçus auprès des assurés) mais surtout des gains résultant du placement financier des épargnants.

La réglementation impose aux assureurs de reverser 90 % du résultat technique et 85 % du résultat financier. Mais attention, les assureurs doivent reverser les gains dans un délai de 8 ans. Ils peuvent ainsi lisser la rémunération des contrats en fonction de différents évènements : taux servis par leurs concurrents, « coups durs » divers. Les assureurs peuvent aussi privilégier les titulaires de contrats « haut de gamme, les clients de leur banque en ligne … qu’ils veulent fidéliser. Pour attirer certains clients, les assureurs peuvent également leur proposer un taux minimum garanti (TMG) pour une année par-delà le bénéfice de la participation aux résultats (cf. ci-dessus). Toutefois, la baisse des taux ne laisse que peu espérer le retour de taux minimum garantis significatifs !