Partage de la valeur ajoutée grâce à l’épargne salariale

En plein débat des « gilets jaunes », la question du partage de la valeur ajoutée est centrale. La valeur ajoutée est la richesse créée par les entreprises qui peut être allouée aux actionnaires (par le versement de dividendes), aux clients (par une baisse des prix) et aux salariés (par les revenus issus de leur appartenance juridique à une entreprise).

L’épargne salariale n’est pas un salaire (qui est la contrepartie du travail fourni) mais elle est une rétribution des salariés, liée aux résultats et performances globales de l’entreprise. Il n’y a pas rémunération individuelle d’un salarié mais du collectif pris dans son ensemble. On distingue ainsi deux dispositifs :

- La participation qui est obligatoire pour les entreprises (ou groupes d’entreprises) de 50 salariés et plus (facultatif dans les autres entreprises) ;

- L’intéressement qui est lié à l’ensemble des résultats de l’entreprise. A la différence de la participation, l’intéressement récompense les salariés sur la base de critères financiers mais aussi plus qualitatifs (satisfaction du client …) avec pour condition de respecter un caractère aléatoire.

Par-delà la participation et l’intéressement, l’alimentation de l’épargne salariale peut également résulter de versements volontaires des salariés et des entreprises. Ces dernières peuvent en effet encourager les versements de leurs salariés en leur accordant un abondement.

Les sommes ainsi épargnées vont se placer dans des supports d’investissement collectifs (FCPE, SICAV), individuels (actions de l’entreprise) ou encore, pour la participation, dans des comptes courants bloqués.

Semaine de l’épargne salariale, du 25 au 29 mars 2019

Créée en 2017, la semaine de l’épargne salariale regroupe l’ensemble des acteurs de la place. Sa vocation est d’offrir aux salariés et aux entreprises une information objective, pédagogique et pratique, afin de se poser les bonnes questions. La Finance pour tous participe activement à cette initiative de place. Retrouvez toutes les réponses à vos questions sur le site pédagogique dédié.

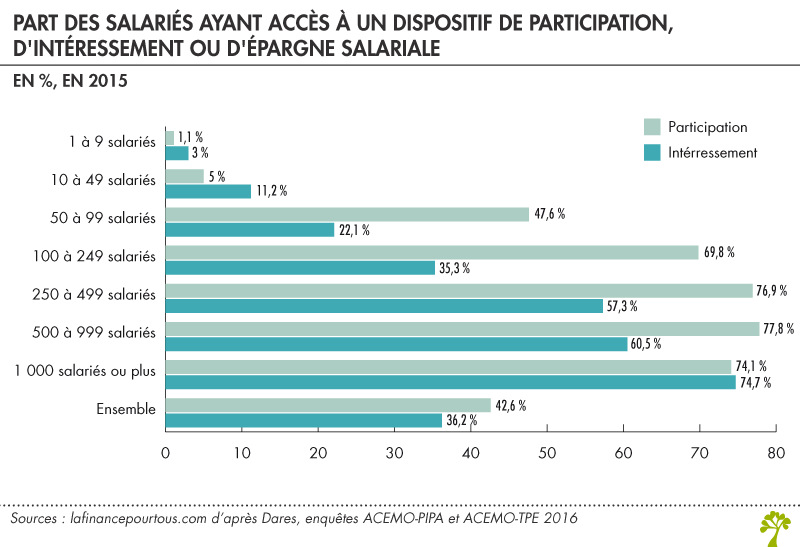

Seuls 15 % des salariés dans les PME (entreprises de moins de 250 salariés) ont touché une prime d’épargne salariale.

A l’exception du dispositif de participation obligatoire à compter de 50 salariés, les PME sont restées encore bien trop timides dans la mise en place d’un dispositif d’intéressement.

Un dispositif d’action volontariste de la part du gouvernement

Face à ce constat, le gouvernement veut inciter les PME à mieux partager la valeur ajoutée avec leurs salariés. Ainsi, il a lancé le 12 février une mission de réflexion pour atteindre les ambitions suivantes :

- Au moins 30 % de PME se dotant d’un accord de partage de la valeur (intéressement, participation…) d’ici à la fin de l’année ;

- En 2020, 3 millions de salariés couverts par un dispositif d’épargne salariale dans les entreprises de moins de 250 salariés, contre 1,4 million aujourd’hui.

Il est à préciser que le gouvernement a déjà initié une action volontariste depuis le 1er janvier 2019 en réduisant les charges pesant sur les entreprises en matière de distribution d’épargne salariale. Cette action a consisté à supprimer, ou réduire le forfait social selon la taille de l’entreprise (rappelons que le forfait social est une contribution à la charge de l’employeur. Il est prélevé sur les rémunérations ou gains exonérés de cotisations de sécurité sociale mais assujetties à la contribution sociale généralisée) :

- Les accords d’intéressement et de participation sont exonérés de forfait social pour les entreprises de moins de 50 salariés

- Pour les entreprises de 50 à 250 salariés, seuls les accords d’intéressement sont exonérés de forfait social.

- Le forfait social est réduit à 10 % pour l’abondement des employeurs sur les fonds d’actionnariat salarié quelle que soit la taille de l’entreprise.

Le franchissement de seuils de 50 ou 250 salariés ne produirait toutefois ses effets qu’au-delà de la sixième année consécutive, grâce à une mesure de la loi Pacte dont le vote définitif est attendu dans les toutes prochaines semaines. Fin BAS

Au-delà de 250 salariés, le forfait social retrouve son taux de 20 %.

Epargne salariale : des accords types « clé en main »

Pour aider les entreprises à négocier et mettre en place des accords de participation ou d’intéresement, notamment dans des entreprises ne disposant pas toujours d’un conseil juridique, le ministère du travail met à disposition deux imprimés-types. Ils reprennent point par point les clauses obligatoires devant figurer dans l’un ou l’autre de ces accords. Le choix de la formule de calcul et les modalités de répartition restent entièrement à la main des partenaires sociaux.

Les axes de réforme dont devra s’occuper la mission de réflexion

La baisse du forfait social devra être approfondie. Mais il ne s’agit pas là du seul sujet. Citons encore :

- La simplification globale des dispositifs d’épargne salariale afin de les rendre plus lisibles pour les salariés ;

- La simplification de leur mise en place apparaissant pour certains petits patrons comme un obstacle infranchissable.