Crédit immobilier : des taux de prêt toujours très bas

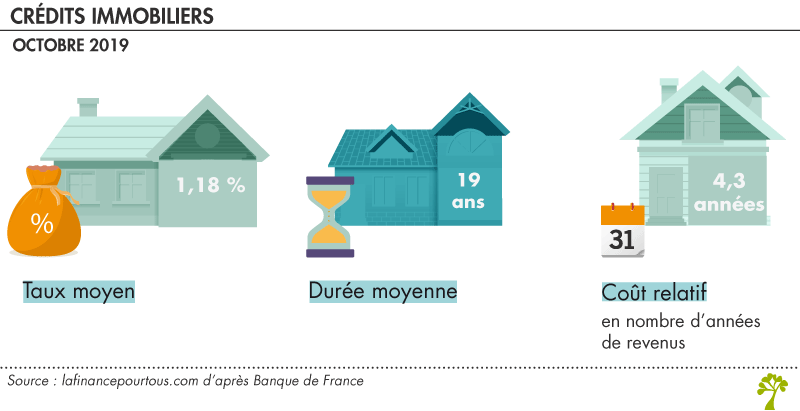

Les taux des prêts immobiliers se sont relevés à 1,18 % contre 1,17 % en août. Selon l’Observatoire, les taux se sont « stabilisés, à très bas niveau » et continuent d’être inférieur depuis 16 mois consécutifs, au rythme annuel de l’inflation. Il s’agit d’une situation inédite depuis la Libération.

A titre de comparaison, les taux sont 12 fois moins élevés qu’à la fin des années 80 (et 5 fois moins élevé par rapport aux années 2 000).

Sur l’ensemble du trimestre, les taux des prêts du secteur concurrentiel (hors assurance et coût des suretés) se sont établis à 1,19 % en moyenne (1,25 % pour l’accession dans le neuf et 1,21 % pour l’accession dans l’ancien), contre 1,29 % au second trimestre 2019.

Depuis un an, les taux des prêts immobiliers sont en net recul

L’Observatoire fait les constats suivants :

- recul de 29 points de base sur les prêts à taux fixe à 15 ans

- recul de 33 points de base sur les prêts à taux fixe à 20 ans

- recul de 30 points de base sur les prêts à 25 ans.

Au total, les ¾ des ménages emprunteurs sur 15 ans ont bénéficié de prêts inférieurs à 1 %. Mieux : toute durée confondue, près de la moitié des emprunteurs ont obtenu un crédit à un taux inférieur à 1 %.

La durée moyenne des prêts s’est quasiment stabilisée au 3ème trimestre

Au 3ème trimestre 2019, la durée moyenne des prêts immobiliers accordés est de 229 mois (19 années), contre 228 mois au second trimestre, soit une quasi-stabilisation, qui serait rendu possible par la baisse des taux d’intérêt mais également par un allègement des exigences en termes d’apport personnel de la part des grandes banques françaises.

Le coût relatif reste à un niveau élevé

Le coût relatif s’établit à 4,3 années de revenus au 3ème trimestre 2019, comme il y a un an à la même période.

C’est la progression des clientèles jeunes/ou modestes rentrant sur ce marché qui explique le niveau élevé du coût de l’emprunt immobilier. La baisse de l’apport personnel de – 6,1 % pour les neuf premiers mois de 2019 explique aussi cette progression.

Dans les villes de plus de 100 000 habitants, la surface achetable se réduit

Dans la plupart des villes de plus de 100 000 habitants, la surface achetable s’est réduite : c’est le cas à Bordeaux, Brest, Nantes, Paris, Nîmes, Rennes, voire à Lyon, Caen, Toulouse, Lille.

En revanche, les prix ont moins vite augmenté à Aix en Provence, Toulon ou encore à Saint Etienne.