L’Autorité des Marchés Financiers a publié à la fin du mois de janvier 2020 sa lettre de l’observatoire de l’épargne, consacrée au baromètre de l’épargne et de l’investissement sur la base d’une enquête réalisée du 26 septembre au 15 octobre 2019 à partir d’un échantillon de 1 200 personnes représentatif de la population française des 18 ans et plus. L’intérêt de cette étude est son annualité permettant de mesurer depuis 3 ans les usages et attitudes des épargnants dans un contexte aussi particulier de taux d’intérêt faibles et de volatilité significative des produits boursiers malgré une espérance de gains qui perdure.

Un patrimoine des Français placé sur des produits financiers relativement peu risqués…

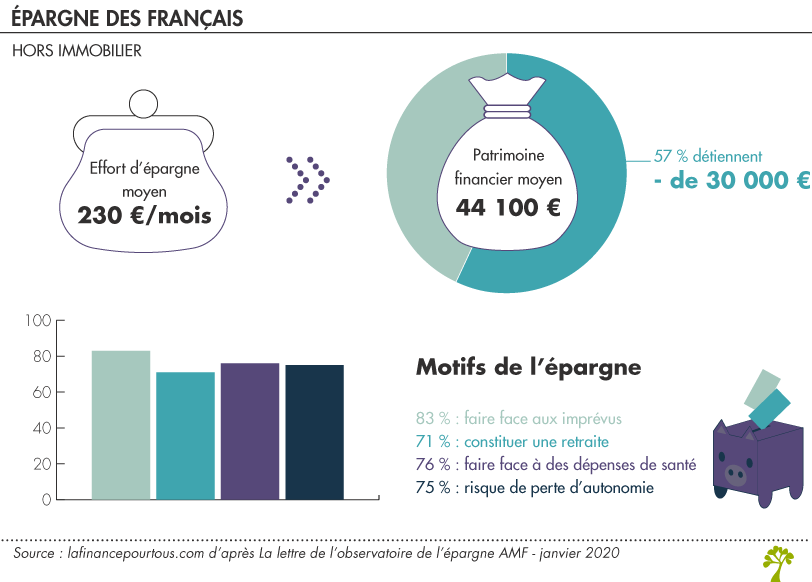

Le patrimoine financier (hors immobilier) des Français est en moyenne de 44 100 €, une majorité de nos compatriotes ayant moins de 30 000 € (57 %). Les détenteurs d’un patrimoine de 50 000 € et plus ont en moyenne 53 ans avec 45 % d’entre eux appartenant aux catégories sociales supérieures.

Ce patrimoine est placé en différents produits d’épargne dont le taux de détention est relativement similaire d’une année à l’autre. 79 % des personnes interrogées détiennent un livret réglementé ou un compte sur livret. 35 % sont détenteurs d’un compte d’assurance-vie libellé en euros. Si 31 % déclarent détenir un bien immobilier (résidence principale, secondaire), ce pourcentage est en baisse. Il était de 34 % en 2018 et 36 % en 2017. Les autres produits détenus sont les plans d’épargne logement (28 %), l’épargne salariale (22 %) et enfin les contrats d’assurance-vie en unités de comptes (17 %).

Pour faire face à des dépenses imprévues et préparer la retraite et/ou la perte d’autonomie

La confiance des Français envers la situation économico-financière est stable. 29 % sont très confiants ou confiants, 40 % neutres et 31 % plutôt inquiets ou très inquiets. La part des plutôt inquiets enregistre la plus forte baisse (de 5 points).

Dans ce contexte, les raisons d’épargner demeurent elles aussi relativement stables. 83 % des Français épargnent pour faire face aux imprévus, 71 % pour constituer leur retraite, 76 % pour faire face à des dépenses de santé et 75 % à une perte d’autonomie. Parmi les personnes ayant un patrimoine plus important (50 000 euros et plus), d’autres raisons d’épargner sont en augmentation : aider financièrement leurs enfants et petits-enfants, transmettre un héritage à leurs proches ou encore accroître plus généralement leur patrimoine. Chez les personnes ayant le plus faible patrimoine, la constitution d’une épargne en vue de la retraite voit son pourcentage faiblir par rapport aux années précédentes.

Une épargne moyenne de 230 € par mois

Le montant épargné par cet échantillon représentatif des Français est en moyenne de 230 €/mois. Seuls 32 % épargnent plus de 200 euros par mois. 53 % réalisent des versements programmés pour la constitution de leur épargne. Cette volonté d’épargner perdure pour une majorité des Français (72 %) au cours des 12 prochains mois. En matière d’épargne retraite, 4 retraités sur 10 déclarent avoir épargné avant d’être à la retraite avec 52 % d’entre eux jugent cette épargne suffisante.

42 % des Français disent connaître très ou assez bien les produits d’épargne

24 % des personnes constituant l’échantillon déclarent rechercher des informations sur les produits d’épargne et de placement. Et si 42 % des répondants estiment connaitre ces sujets, plus de la moitié d’entre eux connaissent assez ou très mal ces produits. Le conseiller financier reste pour 6 Français sur 10 le 1er prescripteur de produits financiers même si l’entourage proche (amis, parents…) constitue dans 4 cas sur 10 une autre source d’information. En amont de la consultation d’un conseiller, les clients potentiels ont recours aux sites internet de leurs banques.

Interrogés sur le taux actuel du livret A, ils sont 37 % seulement à connaître la bonne réponse (0,75 % au moment de l’enquête).

Quand il est demandé aux épargnants de noter les produits sur une échelle allant de 0 à 10 :

- les biens immobiliers (résidence principale, secondaire) obtiennent une note de 6,4

- les produits d’épargne salariale : 6,1

- l’immobilier locatif : 5,9 (en augmentation depuis 2018 : 5,3)

- les contrats d’assurance-vie en euros : 5,8 (en baisse depuis 2017)

- la pierre papier 5,6 (4,9 en 2018)

- les contrats d’assurance-vie en unités de compte : 5,5

- les produits réglementés : 5,4 et enfin

- les produits boursiers : 5,3.

Ces choix sont dictés par le rendement attendu (besoin en hausse) et les facteurs de risque et de disponibilité. Le niveau des frais et de la fiscalité arrivent ensuite.

La mauvaise place relative des produits boursiers s’explique par le fait que 54 % des épargnants refusent tout risque même si la rémunération est faible.

Des produits boursiers toujours boudés

En dépit de leur aversion au risque, les épargnants n’en restent pas moins exigeants. Le taux de rémunération satisfaisant d’un placement sans risque est évalué à 2,6 % minimum. Ce taux dépasse 7 % pour les produits financiers plus risqués, sachant qu’il n’est pas précisé si ce rendement attendu est net ou brut. Les moins de 35 ans attendent généralement plus que leurs aînés (4,1 % pour le sans risque et 8,8 % pour les produits risqués).

Si l’on réalise un zoom sur les produits actions, 21 % font confiance à ce type de produits qui, pour 57 % des épargnants, sont des produits peu rentables ou perdants. Ces produits sont d’ailleurs majoritairement adaptés aux investisseurs s’y connaissant, pouvant y consacrer beaucoup de temps et ayant un patrimoine suffisant.