Les taux des livrets d’épargne réglementée sont presque tous nettement inférieurs à 1 %

La baisse du taux du Livret A, à 0,50 % au 1er février 2020, impacte l’ensemble des livrets réglementés :

- Le LDDS est également rémunéré à 0,50 %, ainsi que le livret Jeunes (taux minimum).

- Le Livret d’Epargne populaire, accessible sous condition de ressources, affiche un taux de 1 %.

- Le Compte Epargne Logement présente un taux de seulement 0,25 %.

Le Plan d’Epargne Logement pourrait bénéficier d’un regain d’intérêt chez les ménages

Plus de 16 millions d’épargnants détiennent actuellement un PEL. Avec une inflation prévue à 1,2 % en 2020, le PEL avec sa rémunération à 1 % brute apparait comme un des rares produits d’épargne permettant de limiter les pertes.

Pour obtenir un taux net, il faut enlever l’impôt et les prélèvements sociaux (PFU de 30 %), notamment pour les PEL souscrit depuis janvier 2018, soit un rendement net de 0,70 %.

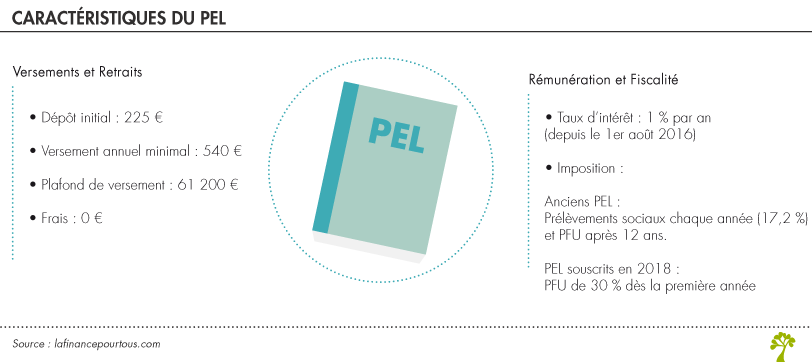

Caractéristiques du PEL

Le Plan d’épargne logement est un produit d’épargne réglementé par l’Etat, qui fonctionne en deux phases : l’épargne puis l’emprunt à un « taux préférentiel ». Il a pour objectif de financer les projets d’achat ou de travaux immobiliers.

L’un des avantages du PEL est de figer le taux de rémunération au moment de son ouverture. Les épargnants pourraient donc être tentés d’ouvrir des PEL en 2020 pour figer un taux à 0,70% net, quitte à n’y laisser que le minimum requis voire un peu plus, sauf pour ceux qui ouvrent un PEL en vue d’un réel projet immobilier.

L’accès au crédit immobilier est plus difficile depuis le début 2020

Depuis un mois, on enregistre une correction dans la distribution du crédit immobilier en faveur d’un durcissement des conditions d’accès.

La correction a été initiée par les autorités bancaires de régulation qui ont demandé aux banques un strict respect du ratio d’endettement de 33 %. Dans le même temps, selon l’Observatoire Crédit Logement, les taux des prêts immobiliers ont entamé une légère remontée en janvier, les taux moyens se stabilisant ainsi autour de 1,10 % sur 15 ans, de 1,30 % sur 20 ans et de 1,50 % sur 25 ans.

La part de l’apport personnel demandé par les banques pour l’octroi d’un prêt immobilier devrait ainsi s’élever au cours de l’année 2020.

En 2020, les banques pourraient revaloriser le produit PEL

Depuis le début de l’année, les grandes banques françaises s’adaptent à la nouvelle donne de la distribution du crédit immobilier et devraient revaloriser le produit du Plan d’Epargne Logement, en tant que solution d’épargne au problème posé par le relèvement de l’apport personnel pour l’octroi d’un crédit immobilier.

Toutefois, il faut faire deux bémols

Tout d’abord, tous les PEL ne se valent pas :

- Les meilleurs PEL sont ceux ouverts avant le 1er mars 2011 car ils peuvent être conservés sans limitation de durée et leurs intérêts continuent à courir, même au bout de 15 ans.

- Les PEL ouverts depuis le 1er mars 2011 sont par contre automatiquement fermés au bout de 15 ans et ils sont dans la pratique transformés en comptes sur livret (les versements étant limités aux 10 premières années, les cinq suivantes ne produisant que les intérêts).

- Les PEL ouverts depuis janvier 2018 sont eux soumis chaque année au Prélèvement Forfaitaire Unique (PFU) de 30%, réduisant la rémunération nette à 0,7 %.

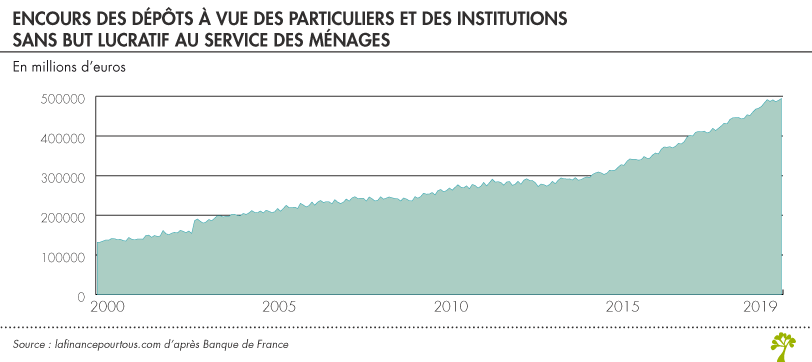

En septembre 2019, l’encours des dépôts à vue des ménages atteignait plus de 400 milliards d’euros. Et à fin 2019, en intégrant les dépôts à vue des institutions sans but lucratif, le total frôle les 500 milliards d’euros.

Cela signifie que les Français préfèrent faire dormir leur argent sur leurs comptes courants (voire perdre de l’argent du fait des taux de rémunérations réels négatifs des dépôts), en raison à la fois de la faible attractivité des rendements d’épargne, d’un mode de gestion budgétaire qui évite les découverts et les agios, et de choix financier en faveur de la sécurité au détriment du rendement.