Dépenses de logement dans l’inflation : ne pas confondre consommation et investissement !

L’inflation est calculée à partir de l’évolution de l’indice des prix à la consommation (IPC). Cet indice mesure la variation des prix des différents biens et services, chacun de ces derniers étant pondéré proportionnellement à son poids dans la dépense de consommation des ménages.

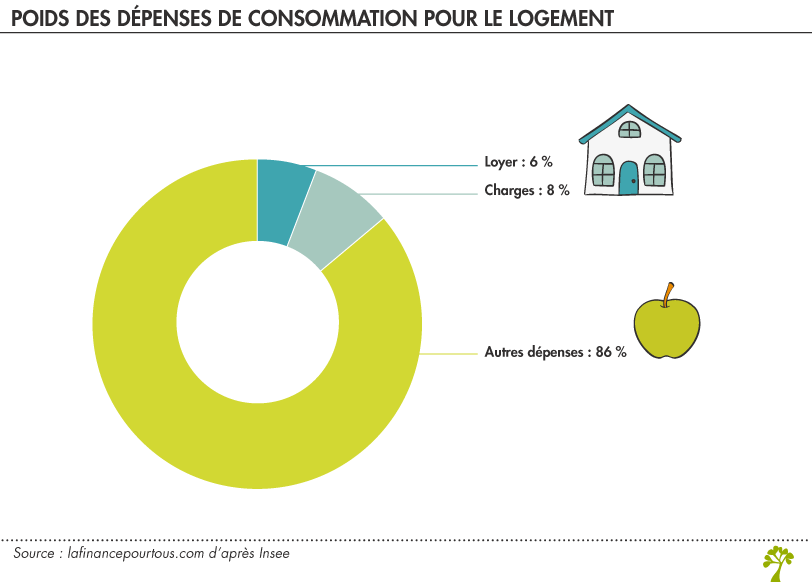

Le poids des dépenses de consommation en logement des ménages au sein de l’IPC est de 14 %. Cela signifie que, en moyenne, les ménages consacrent 14 % de leurs dépenses au logement. Sur ces 14 %, environ 8 % correspondent aux charges (eau, gaz, électricité, petits travaux…) et environ 6 % aux loyers.

Cependant, le remboursement du capital emprunté pour un achat immobilier n’est pas pris en compte dans l’IPC. Si l’on ajoute cette dépense, les ménages consacrent au logement environ 20 % de leurs dépenses totales.

Le taux d’effort est le rapport entre la somme des dépenses liées à l’habitation principale et les revenus des ménages.

Avec la hausse des prix de l’immobilier, surtout dans les grandes villes, « l’oubli » de l’Insee de ne pas prendre en compte le remboursement du capital emprunté par les ménages pour un achat immobilier conduirait à minorer l’inflation, et donc à surestimer la hausse du pouvoir d’achat.

L’évolution du pouvoir d’achat est mesurée en faisant la différence entre la variation du revenu disponible et la variation de l’inflation.

De façon plus schématique, on peut dire que l’inflation prend en compte la variation de l’immobilier à la location (loyer) mais pas à l’achat (remboursement du capital emprunté).

Cette mesure est cohérente avec la définition de l’inflation, qui est une mesure uniquement des prix à la consommation. En effet, un loyer est une consommation (plus précisément la consommation d’un service de logement) alors qu’un achat immobilier est un investissement.

La différence principale entre les deux tient au caractère éphémère ou non de l’achat en question.

Acheter et manger une pomme est considéré comme une consommation car la pomme a été détruite. En revanche, acheter un logement est considéré comme un investissement, car le logement n’est pas détruit et peut être revendu.

Construire son propre indice à la consommation

Vous pouvez sur le site de l’Insee , construire votre propre indice. Il suffit de faire varier les curseurs sur les différents biens et service. Par exemple, si vous n’avez pas de voiture, vous pouvez réduire à zéro les postes « automobiles et carburants ». Même chose si vous ne fumez pas ! Dans ce cas, c’est la dernière ligne « autres dépenses » qui sera réduite ou augmentée selon vos choix.

L’exemple de la bulle immobilière espagnole

Pour comprendre pourquoi il est logique de ne pas prendre en compte les prix de l’immobilier à l’achat dans l’inflation, prenons l’exemple de l’Espagne.

Ce pays a vécu l’éclatement d’une bulle immobilière en 2008. De 2000 à 2008, les prix de l’immobilier ont pratiquement triplé, puis ils ont baissé de plus de 30 % entre 2009 et 2013.

Si l’INE (Instituto Nacional de Estadística, qui utilise la même méthodologie de calcul de l’inflation que l’Insee) avait intégré les prix de l’immobilier à l’achat dans l’indice des prix, cela aurait eu deux conséquences : une hausse de l’inflation de 2000 à 2008, suivie d’une baisse de 2009 à 2014. Les gains de pouvoir d’achat auraient paru moins élevés pendant les années d’euphorie, et plus élevés pendant les années de crise.

Autrement dit, de 2009 à 2013, alors que le pays était en récession et que le taux de chômage triplait, la prise en compte des prix de l’immobilier à l’achat, alors en forte baisse, aurait dopé artificiellement le pouvoir d’achat des Espagnols.

Si l’inflation était calculée de cette façon, une grave crise immobilière pourrait devenir une bonne nouvelle pour le pouvoir d’achat (si la baisse de l’inflation due au plongeon des prix de l’immobilier est supérieure à la baisse des revenus causée par la crise) !

On constate donc qu’il est tout à fait pertinent de ne pas mélanger consommation et investissement dans la mesure de l’inflation. La variation des prix de l’immobilier est certes un sujet important, à la fois économiquement et socialement, mais l’inflation n’est pas l’indicateur permettant d’en rendre compte.