Obligations vertes, politique monétaire et plan de relance européen

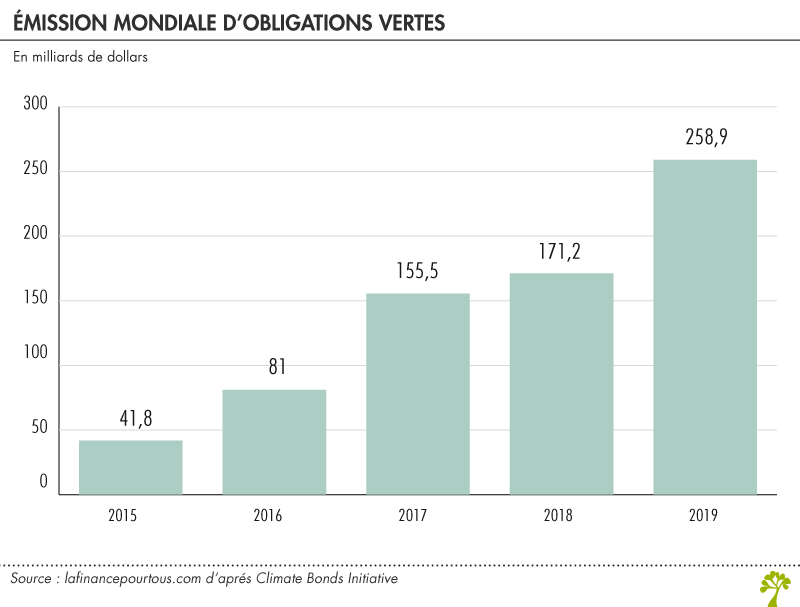

Une obligation verte représente un titre de dette émis par une entreprise, ou un État, afin de financer un projet favorisant la transition écologique. Utilisé pour la première fois en 2007, cet instrument connaît un essor grandissant, notamment depuis quelques années. Les émissions d’obligations vertes ont, en effet, atteint 258,9 milliards de dollars en 2019, soit une augmentation de près de 51 % par rapport à 2018.

Selon le Climate Bonds Initiative, près de 754 milliards de dollars d’obligations vertes ont, ainsi, été émises dans le monde depuis 2007.

Certaines mutations dans les politiques monétaires menées par les Banques centrales pourraient accélérer le développement du marché des obligations vertes. De plus en plus d’institutions monétaires entendent, en effet, poursuivre des politiques monétaires « vertes », prenant ainsi en compte le climat.

Le 28 septembre dernier, Christine Lagarde, présidente de la Banque centrale européenne (BCE), a rappelé dans son discours devant la Commission des affaires économiques et monétaires du Parlement européen que la BCE allait considérer le défi climatique dans la détermination de sa politique.

La BCE pourrait donc acheter des obligations vertes, à l’image de ce qui avait été fait dans son précédent programme d’achats d’actifs en vigueur d’octobre 2014 à décembre 2018.

Dans le cadre de cette politique, on estime, d’une part que les obligations vertes représentaient 4 % des obligations privées que la BCE détenait en portefeuille et d’autre part, que la BCE possédait près de 20 % de toutes les obligations vertes éligibles à ce programme d’achat d’actifs.

Récemment, la Banque d’Angleterre a également laissé entendre qu’elle pourrait investir dans des obligations vertes dans le cadre de son programme de rachats de titres.

Le marché des obligations vertes devrait, en outre, bénéficier de la politique européenne. Les pays européens occupent, d’ores et déjà, une place prépondérante sur ce marché.

Le Climate Bonds Initiative estime, ainsi, que près de 45 % des obligations vertes aujourd’hui émises dans le monde sont libellées en euros. Le plan de relance européen devrait amplifier cette tendance. Ursula von der Leyer, présidente de la Commission européenne, a, en effet, affirmé, mi-septembre, vouloir financer à l’aide d’obligations vertes le plan de relance européen d’un montant total de 750 milliards d’euros à hauteur d’un tiers.

L’impact des obligations vertes sur les émissions carbone

Ces émissions d’obligations vertes se traduisent-elles, cependant, par une réduction des émissions carbone ? Pas nécessairement si l’on en croit une étude de la Banque des Règlements Internationaux (BRI) parue en septembre. Selon cette analyse, les obligations vertes, si elles financent bien des projets favorisant la transition écologique, ne réduisent pas significativement les émissions de carbone au niveau de l’entreprise.

Les trois auteurs de cet article font, tout d’abord, remarquer que, sur les 16 000 entreprises cotées en bourse en 2018 étudiées, seules 2 % ont déjà émis des obligations vertes. Ils notent, ensuite, que contrairement à une idée reçue, les obligations vertes ne sont pas nécessairement émises par les entreprises dont l’intensité carbone est la plus faible. Autrement dit, une entreprise non vertueuse en matière d’émissions de CO2 peut très bien émettre des obligations labellisées « vertes ».

L’intensité carbone est définie comme le rapport entre les émissions carbone et le chiffre d’affaires de l’entreprise.

Enfin, et de manière plus importante, ces économistes de la BRI montrent que l’intensité carbone des entreprises émettrices d’obligations vertes ne diminue pas globalement après l’utilisation de tels instruments. Les obligations vertes permettent certes de financer des projets vertueux pour l’environnement, mais elles n’entraînent pas de réduction significative de l’intensité carbone au niveau de la firme.

Afin de mieux informer les investisseurs désireux de se tourner vers la finance durable et de davantage inciter les entreprises à réduire leurs émissions carbone, les auteurs de cette étude recommandent de développer des labels « verts » portant sur le comportement des firmes elles-mêmes et non plus uniquement sur les obligations émises. Complémentaires à ces derniers, les labels proposés pourraient porter sur les niveaux d’intensité carbone, ce qui permettrait notamment de mesurer leurs progrès au fil du temps.