Un nouveau régime à deux vitesses

Fin programmée des taux historiques. Pour rappel, ce système permet d’appliquer le taux des prélèvements sociaux au moment où les gains sont réalisés et non pas au moment du retrait.

Il existe encore quelques « niches fiscales » qui bénéficient de ce système, à savoir :

- le Plan d’épargne en actions (PEA) de plus de 5 ans,

- le Plan d’Epargne Entreprise (PEE),

- le plan d’Epargne Retraite Collectif (PERCO),

- le Plan d’épargne Populaire (PEP), pour les sommes investies en unités de compte, (ce produit est fermé à la commercialisation depuis le 25 septembre 2003),

- Les FCPR,

- les PEL et CEL ouverts avant mars 2011.

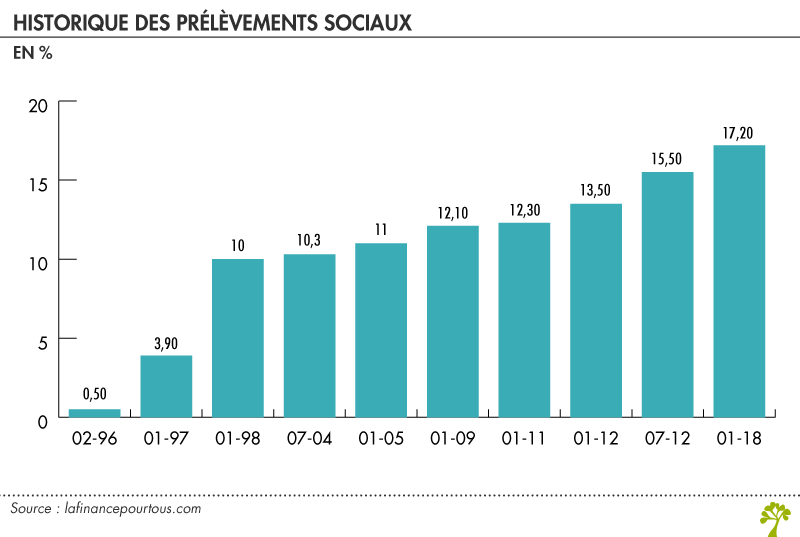

Pour l’ensemble des autres produits d’épargne, à savoir notamment l’assurance vie (pour l’essentiel des gains), les fonds d’investissements détenus dans un compte-titres, Les PEL depuis 2011… c’est le taux des prélèvements sociaux (15,5 % en 2017, 17,2 % en 2018) en vigueur lors de la sortie qui s’applique.

La loi de financement de la sécurité sociale pour 2018 met fin à cette distorsion de traitement… Tout en accordant une période transitoire pour les supports bénéficiant toujours du système des taux historiques.

Les taux historiques garantis 5 ans

Dans les faits, les supports concernés vont conserver l’application des taux historiques pour la « période de garantie du régime ou d’indisponibilité des sommes », à savoir :

- 5 ans pour les PEA (durée offrant à la sortie une exonération des plus-values)

- 5 ans pour les FCPR

- 5 ans pour les PEE

- 8 ans pour les PEP

Le texte précise que pour les PERCO, les taux historiques sont maintenus pour le revenu attaché à des sommes versées sur un Perco antérieurement au 1er janvier 2018.

Les éditions Francis Lefebvre donnent un exemple :

Soit un PEA ouvert le 31 décembre 2015. La période de garantie (5 ans) dure jusqu’au 31 décembre 2020. Si le PEA est clôturé en 2022, la règle des taux historiques est maintenue pour les revenus acquis de 2015 à 2020. Quant aux revenus acquis après 2020, ils seront taxés aux taux en vigueur en 2022.