Fonds en euros ou Unités de compte : les règles varient

Dans les contrats ne comportant qu’un fonds en euros, ces prélèvements sociaux sont prélevés chaque année à la source, et directement déduits des intérêts crédités sur votre compte. Depuis juillet 2011, les revenus du compartiment en euro des contrats multisupports sont également soumis aux prélèvements sociaux chaque année, et non plus lors du dénouement du contrat. En revanche, pour les gains réalisés sur les supports en unités de compte de ces mêmes contrats multisupports, les prélèvements sociaux ne sont retirés qu’à l’occasion des « rachats », c’est-à-dire lorsque vous retirez tout ou partie de votre capital, ou encore lors du décès de l’assuré.

Pendant longtemps, quand le contrat d’assurance vie était clôturé par suite du décès de l’assuré, les revenus des unités de compte échappaient aux prélèvements sociaux. Depuis le 1er janvier 2011, tous les contrats, quels qu’ils soient, supportent les prélèvements sociaux.

Les prélèvements sociaux sont alors calculés selon le taux en vigueur au moment du décès.

Unités de compte : deux poids, deux mesures selon la date de versement

Le taux applicable est en principe celui en vigueur au moment du retrait, du dénouement ou du décès (17,2 % depuis janvier 2018).

La loi de financement de la Sécurité sociale a majoré le taux de la CSG pour la plupart des placements, portant le taux des prélèvements sociaux à 18,6 %. Mais l’assurance-vie reste toujours imposée à 17,2 % au titre des PS.

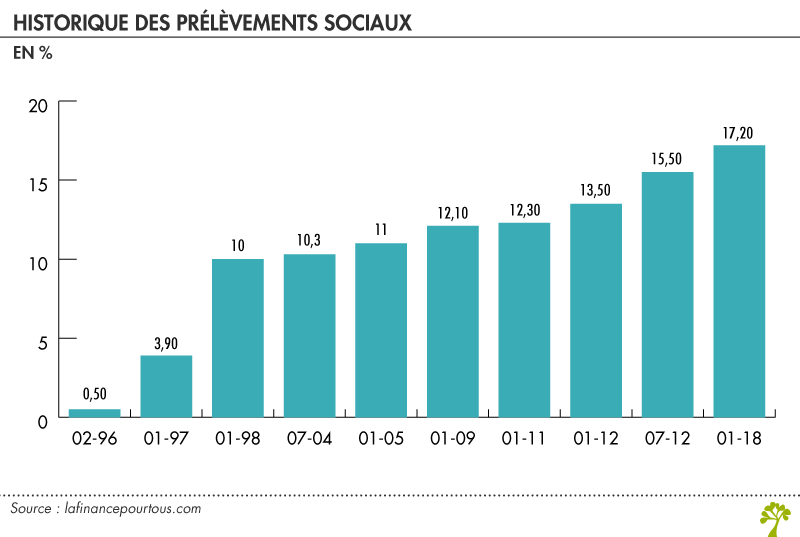

Cependant, pour les gains perçus sur les versements effectués avant le 26 septembre 1997, le taux applicable dépendait jusqu’à présent de la date à laquelle les gains avaient été réalisés, c’est ce qu’on appelle le « taux historique » : 0 % pour ceux antérieurs à février 1996 ; 0,5 % entre février et décembre 1996 ; 3,9 % en 1997… Et ainsi de suite jusqu’à 17,2 % au premier janvier 2018.

L’article 8 de la loi de financement de la Sécurité sociale pour 2014 a mis fin à cette règle. Toutefois, le Conseil Constitutionnel a jugé, dans la décision n° 2013-682 DC du 19 décembre 2013, que « l’application des taux de prélèvements sociaux « historiques » aux produits issus de certains contrats d’assurance-vie est l’une des contreparties qui sont attachées au respect d’une durée de six ou huit ans de conservation des contrats ». Ainsi, le taux historique continue de s’appliquer pour les « produits qui ont été acquis ou constatés au cours des huit premières années suivant l’ouverture du contrat d’assurance-vie pour ceux de ces contrats souscrits entre le 1er janvier 1990 et le 25 septembre 1997″.

Bonjour, j’ai un contrat d’assurance vie en fonds euros, si j’ai bien compris, je suis prélevée chaque année (prélèvements sociaux) de 17,2 % sur mes intérets (ainsi les taux d’interets annuels annoncés par les banques ou assurances sont donc « amputés », je croyais avant que ces taux annoncés étaient nets (avant retraits)..Et j’ai cru comprendre (cela me semble bizarre..) que si la dernière année je retire en cours d’année, par exemple le 15 juin, l’intégralité de mon placement en fonds euros, je ne perçois pas mes intérêts de l’année en cours (?), si j’en laisse une partie: logiquement seule la partie restante générera des intérêts, c’est bien cela? Merci pour votre attention, très compliqué tout ça..

Bien cordialement, Caroline;

Bonjour

En cas de retrait en cours d’année, normalement, les intérêts sont versés au prorata temporis (sur la période considérée, par exemple sur 6 mois si vous faites un rachat en juillet). Voyez avec votre conseiller à ce sujet.

Meilleures salutations

L’équipe de lafinancepourtous.com

Bonjour, un grand merci pour votre retour, effectivement ce n’est pas ce que m’a dit mon conseiller pour mon A.V., ou alors il voulait dire: vous perdez vos interets pour les mois qui suivent votre retrait (de l’année en cours); mais c’est tellement logique que je ne l’avais pas interprété ainsi..

Bien cordialement,

Bonjour, est-ce que les prélèvements sociaux sur les gains en assurance vie étaient prélevés à la source avant 2018 ?. Merci par avance

Bonjour

Oui effectivement pour les fonds en euros. Pour les UC c’est lors du retrait qu’ils sont prélevés.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour, je suis beneficiare d’un contrat assurance vie qui a été ouvert en 1988, avec un depot unique a cette date, quelle est la regle de calcul pour les prélévements sociaux ?

Cordialement

Bonjour,

S’il s’agit d’un multisupports, les prélèvements sociaux s’applique chaque année sur le rendement du fonds en euros (au taux en vigueur – par exemple 15,5 % actuellement). Pour les « unités de compte », c’est lors de la sortie (rachat ou décès) que ce prélèvement est fait (au taux en vigueur lors de la sortie).

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

A priori, oui car ce contrat a été souscrit en France. Vous pouvez le vérifier auprès de votre assureur ou de votre centre des finances publiques.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com