La Banque de France a publié lundi 17 juin le rapport 2018 de l’« inclusion bancaire », définie comme « participant au processus d’inclusion dans la vie économique et sociale et permettant à une personne physique d’accéder durablement à des produits et services bancaires adaptés à ses besoins non professionnels et de les utiliser ».

2018 enregistre de sensibles progrès en faveur de l’inclusion bancaire

Le nombre de personnes détectées en situation de fragilité financière baisse en 2018 de 6 %, passant de 3,6 millions fin 2017 à 3,4 millions fin 2018.

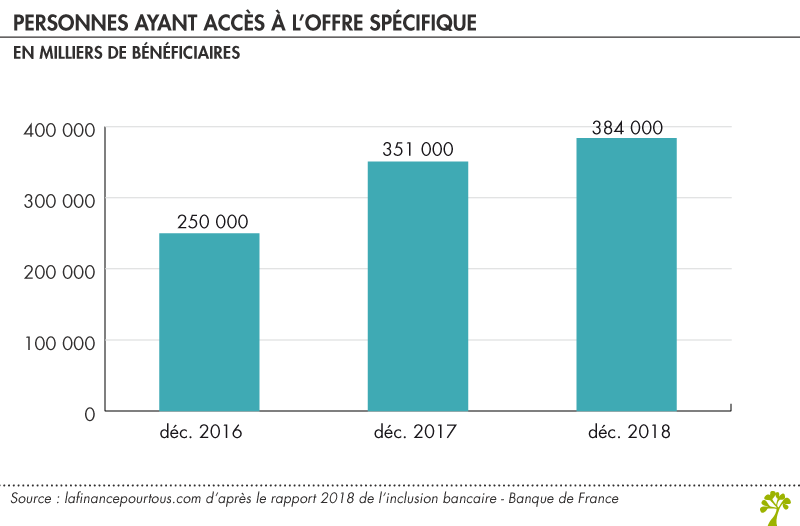

L’« offre spécifique » a amélioré sa diffusion auprès des personnes en situation de fragilité financière avec 384 000 bénéficiaires, contre 250 000 fin 2016 et 351 000 fin 2017. Le taux d’équipement en « offre spécifique » des personnes en situation de fragilité financière s’établit ainsi à 11 %, en légère hausse par rapport à l’an précédent (10 %).

L’offre spécifique

Pour 3 € maximum par mois, l’offre spécifique permet d’avoir :

- une carte à autorisation systématique,

- deux chèques de banque par mois,

- 4 virements mensuels SEPA,

- des prélèvements en nombre illimité et

- la consultation et la gestion du compte à distance.

Les frais bancaires sont moins élevés puisque les commissions d’intervention sont plafonnées à 4 €/ opération et 20 €/mois (contre respectivement 8 € et 80 € pour les autres clients).

Les banques ont de leur côté amélioré la détection de la fragilité financière des personnes, fait évoluer leur gouvernance en créant par exemple des comités dédiés à la fragilité financière, et en développant la promotion de l’« offre spécifique » (formation des conseillers clientèle, simplification des sites web et renforcement de l’information sur ce dispositif).

Les engagements de la profession bancaire en ce qui concerne la modération des tarifications d’incidents ont été respectés. Le montant moyen annuel des commissions d’intervention s’élève à 140 euros en 2018 et celui des frais de rejet à 210 euros, soit une légère baisse (150 et 230 euros, respectivement, en 2017). De plus, 2018 enregistre une baisse du montant annuel des frais liés aux comptes financièrement fragiles : il passe de 320 euros en 2017 à 300 euros en 2018.

Le nombre de personnes physiques désignées dans le cadre de la procédure du droit au compte baisse également sensiblement avec 48 000 désignations (plus 8000 pour les personnes morales, soit – 20 % par rapport à 2017), confirmant les évolutions engagées depuis trois ans (85 % en 2018, – 10 % en 2017).

Le nombre de surendettés continue de baisser

Le nombre de primo dépôts devant les commissions de surendettement atteint, avec 88 187 nouvelles situations de surendettement, un niveau proche de 1990, première année de la loi dite Neiertz. Cette diminution n’est pas nouvelle, là encore, puisqu’elle s’est entamée depuis l’été 2012, la loi de 2010 encadrant le crédit à la consommation ayant entrainé un net recul de l’encours des crédits renouvelables dans le surendettement. L’Observatoire souligne également que, en un an, l’endettement global des ménages en situation de surendettement est en recul de 8,8 %, à 6,6 milliards d’euros. La moitié des personnes surendettées vit au-dessous du seuil de pauvreté (1026 € par unité de consommation et par mois)

Les encours moyens par emprunteur (pour les seuls crédits détenus par des établissements teneurs de compte, hors établissements financiers spécialisés) sont de 66 800 euros pour les crédits immobiliers (contre 80 000 euros en 2017) et de 5700 euros pour les crédits à la consommation.

Enfin, le microcrédit personnel et professionnel continue sa progression. En 2018, l’encours a une belle progression de 4 % atteignant presque 1,4 milliard d’euros, pour 244 000 microcrédits, constitués par une majorité de microcrédits professionnels. Le microcrédit professionnel classique est plutôt un crédit inférieur à 10 000 euros, de plus de deux ans et souscrit pour un projet de création ou de reprise d’activité de moins d’un an. Le microcrédit personnel, lui, est majoritairement supérieur à 1000 euros, d’une durée inférieure à 3 ans et il permet de financer un projet d’emploi ou de mobilité salariale.

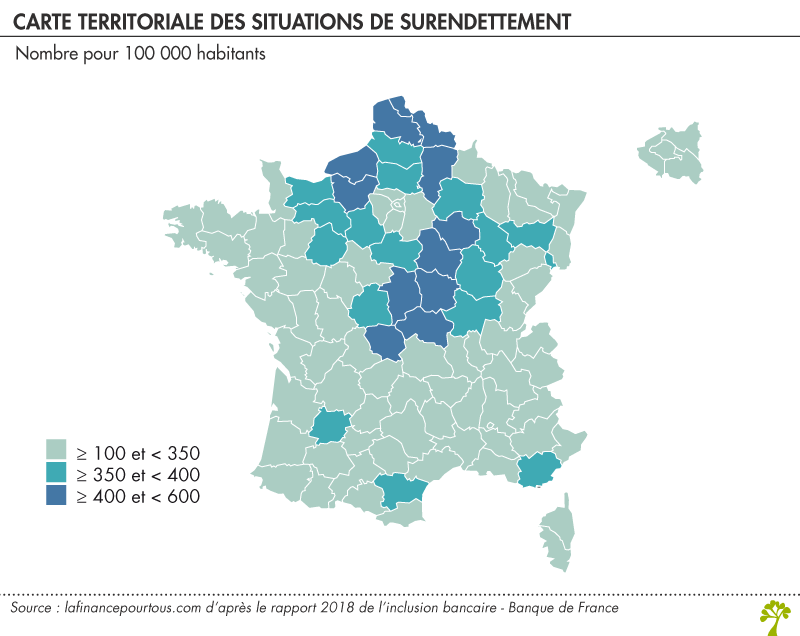

Des éclairages intéressants sur l’inclusion bancaire sur le plan territorial

Les personnes inscrites au Fichier central des chèques sont représentées dans quasiment toutes les régions, et tout particulièrement en Ile de France, dans les départements de la Côte d’Azur et Corse mais peu en Alsace, dans le Massif Central (Puy-de-Dôme, Haute-Loire, Cantal, Lozère, Lot et Aveyron) et en Bretagne.

La répartition de la carte de paiement à autorisation systématique (CPAS) est inégale sur le territoire. Peu distribuées dans les départements du centre du pays, les CPAS sont particulièrement diffusées au-dessus d’une ligne Nantes Pontarlier et dans le grand sud. Au 31 décembre 2018, on comptait 9,4 millions de CPAS soit une moyenne nationale de 188 CPAS pour 1000 habitants en âge d’en détenir.

Les désignations de droit au compte sont réalisées à peu près partout mais elles sont particulièrement fortes dans le Centre, en PACA, et au nord et à l’est de l’Ile de France.

Enfin la carte territoriale des situations de surendettement se concentre principalement sur la moitié nord du pays avec des taux élevés en Haute-Normandie, Haut de France, et dans les départements de l’Aube, de l’Yonne, de la Nièvre, du Cher, de l’Allier et de la Creuse.