Bpifrance, chargé par le ministère de l’Enseignement supérieur et de la Recherche de la gestion du dispositif de Garantie des Prêts Etudiants, vient d’annoncer que le prêt étudiant garanti par l’Etat peut à nouveau être sollicité par les étudiants auprès des banques partenaires.

Prêt étudiant : les banques partenaires

Les prêts étudiants garantis par l’Etat sont accordés par les cinq banques partenaires qui ont signé une convention avec Bpifrance :

- Banques populaires

- Caisses d’épargne

- CIC

- Crédit mutuel

- Société générale

L’octroi du prêt étudiant garanti par l’Etat n’est pas automatique. La banque procède à une analyse de risques (profils de l’emprunteur, type d’études poursuivies, etc.) avant d’accorder ou non ce prêt.

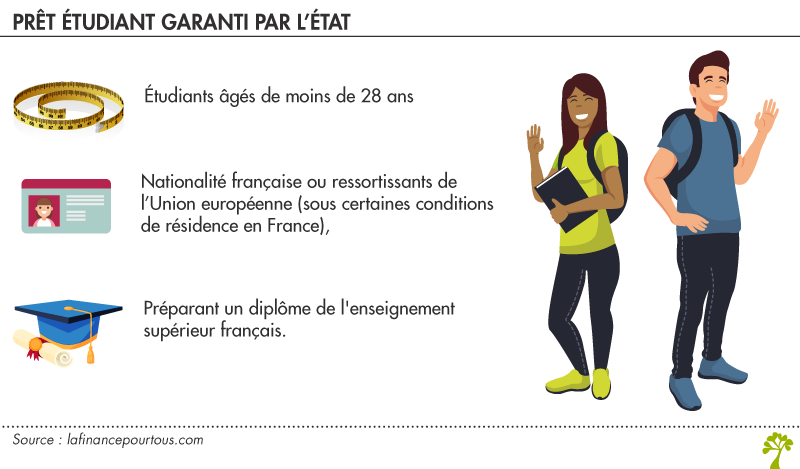

Etudiants bénéficiaires du dispositif de Garantie des Prêts Etudiants

Les étudiants bénéficiaires du dispositif de Garantie des Prêts Etudiants doivent être âgés de moins de 28 ans, être de nationalité française ou ressortissants de l’Union européenne (sous certaines conditions de résidence en France), et préparer un diplôme de l’enseignement supérieur français.

Caractéristiques du prêt étudiant

- pas de caution personnelle ou garantie parentale ni conditions de ressources ;

- montant du prêt : jusqu’à 15 000 € ;

- durée du prêt : au minimum 2 ans, maximum déterminé par la banque partenaire (généralement 10 ans) ;

- taux du prêt : fixé librement par la banque partenaire.

Le taux du prêt varie selon le type d’études poursuivies et le type de remboursement choisi.

Remboursement du prêt étudiant

Le remboursement du prêt étudiant s’effectue en deux étapes, après une période de « différé de remboursement »:

- Au cours des études : aucun remboursement (différé total) ou remboursement des intérêts seulement (différé partiel). Paiement des cotisations de l’assurance-décès du prêt éventuellement souscrite.

- A la fin des études : remboursement de l’intégralité du crédit (capital emprunté et intérêts)

Si le différé est total, le crédit coûte plus cher !