Les contrats en euros sont encore le placement préféré des Français avec environ 1 412 milliards d’euros d’encours sur les 1 765 milliards placés en assurance-vie fin août 2019 (+ 4 % sur un an). Alors que l’épargne réglementée, également très appréciée des Français (livret A, Livret de développement durable et solidaire…), ne totalise à la fin du 1er trimestre 2019 que 759,5 milliards d’euros (source Banque de France).

Le succès des contrats en euros est justifié par la garantie du capital investi (net de frais) et l’effet cliquet, permettant de garantir les intérêts produits en plus des sommes initialement versées au contrat. Ce mécanisme est d’autant plus intéressant que les intérêts déjà acquis en génèrent de nouveaux et ainsi de suite, qui seront eux-mêmes garantis à 100 %. Ces avantages financiers sont d’autant plus attractifs que l’épargnant bénéficie à tout moment de la disponibilité de son capital sous réserve de contraintes fiscales.

En mettant en place des versements réguliers, vous pouvez vous constituer un capital plus ou moins important, en fonction de votre âge, des montants investis et de l’espérance de gain. C’est l’effet boule de neige.

Le succès de l’assurance vie s’explique également par les avantages successoraux attachés à cette enveloppe fiscale.

Comment les assureurs sont-ils parvenus à offrir jusqu’ici de tels avantages ?

Les fonds en euros ont une gestion sécuritaire. Ils ont investi très majoritairement dans des obligations leur permettant d’assurer la protection du capital sur longue période. Une poche immobilière restreinte a aussi permis de doper le rendement de tels fonds. Les actions ont également été utilisées dans une moindre mesure compte tenu de leur forte volatilité.

Fonds en euros : la fin d’un nirvana

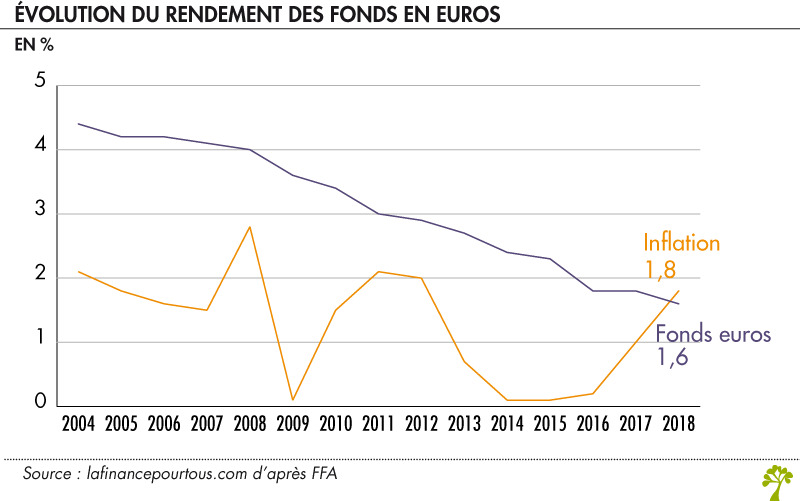

Dans ce monde financier atypique, la tâche des assureurs se complique très fortement dans la mesure où certains types d’obligations, parmi les plus sûres d’entre elles, n’offrent plus un rendement positif mais négatif (ainsi, le rendement des obligations assimilables du Trésor à 10 ans sont en France au 7 octobre 2019 de – 0,28 %). Il s’agit en quelque sorte pour les assureurs-vie d’une garantie à payer pour sécuriser leurs dépôts. Dans un tel contexte économique, les assureurs ne peuvent plus offrir aux épargnants les rendements passés : 2,3 % en 2015, 1,7 % en 2016, 1,8 % en 2017 et enfin 1,6 % en 2018.

Les prévisions pour 2019 selon les experts indépendants seraient d’environ 1,2 % en moyenne mais avec une baisse qui ne cesserait de s’amplifier au fil des ans.

La commercialisation des fonds en euros doit être encadrée

Le risque pesant sur ces contrats a amené les autorités à prévoir deux barrières protectrices :

- La possibilité de réduire temporairement la disponibilité de ces contrats jusqu’à 6 mois (il s’agit là d’un maximum théorique)

- La réduction possible du rendement de ces produits par la constitution de réserves supplémentaires (par-delà la baisse des taux précédemment citée).

Il a été en outre créé de nouveaux fonds assurant le capital en totalité ou partiellement mais non plus à tout moment mais au bout de 8 ans, voire plus (les fonds Eurocroissance) avec pour espoir que le laps de temps plus grand laissé aux gestionnaires devrait leur permettre de réaliser des rendements plus significatifs. Devant le peu de succès commercial de ces fonds, les assureurs s’orientent vers de nouvelles pistes

- L’une d’entre elles a déjà été citée : baisser le rendement des contrats en euros vers leur rendement de marché qui devrait tendre de plus en plus vers 0 une fois que le stock d’obligations anciennes à plus fort rendement viendra à échéance ;

- N’offrir ces fonds en euros qu’à des épargnants qui par ailleurs investissent sur des fonds en unités de compte : UC (Sicav, FCP, OPCI, SCPI…) pour lesquels l’assureur ne garantit pas la valeur de l’investissement mais le nombre de parts souscrites, faisant porter le risque sur l’épargnant. La proportion des UC pour espérer jouir d’un rendement plus attractif sur les fonds en euros varierait selon les assureurs entre 40 et 60 % … voire plus pour les contrats haut de gamme.

Pour les épargnants doutant encore de cette évolution, il convient de se rapporter aux propos de Bernard Delas, vice-président de l’ACPR (Autorité de contrôle prudentiel et de résolution).

Il devient nécessaire de renoncer aux produits en euros offrant à la fois la protection du capital et une liquidité permanente » et d’imaginer de nouvelles offres.

Savoir diversifier ses placements

Pour des placements à long terme, il est souvent conseillé de diversifier ses investissements, en prenant un peu de risque sur les marchés financiers. Pour vous guider et vous aider à vous poser les bonnes questions, consultez notre Parcours de l’investissement à long terme.