Les intérêts des placements à revenu fixe (comptes sur livrets, comptes à terme, PEL de plus de douze ans, obligations…) et les dividendes d’actions sont imposables au Prélèvement Forfaitaire Unique (PFU) au taux de 12,8 % (avec possibilité d’imposition au barème sur option).

Qui peut demander une dispense d’acompte ?

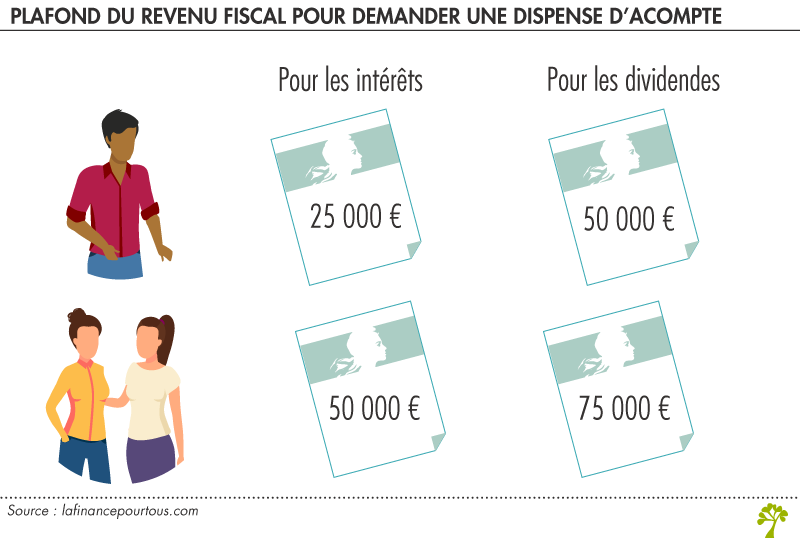

Les épargnants dont le revenu fiscal de référence de l’année N-1 est inférieur à certains plafonds peuvent demander une dispense de paiement de l’acompte.

Concernant les intérêts, le revenu fiscal doit être inférieur à 25 000 euros pour un célibataire, à 50 000 euros pour un couple.

Concernant les dividendes, le revenu fiscal doit être inférieur à 50 000 euros pour un célibataire, à 75 000 euros pour un couple.

Pourquoi demander une dispense d’acompte ?

Pour les contribuables concernés, cela évite de « payer trop » et d’attendre le remboursement des pouvoirs publics l’année suivante. En effet, si vous êtes non imposable ou imposé à la tranche de 11 %, le prélèvement de l’acompte forfaitaire donnera lieu à remboursement de la différence.

Une démarche à accomplir tous les ans

Avant le 30 novembre 2019 vous devez adresser votre demande de dispense d’acompte à l’établissement financier qui gère votre livret d’épargne, votre PEL, votre portefeuille-titres…, avec une attestation sur l’honneur certifiant que votre revenu fiscal de référence est inférieur aux plafonds mentionnés ci-dessus. Cette demande est valable pour les intérêts et les dividendes versés en 2020.

La dispense d’acompte est à renouveler chaque année avant le 30 novembre de l’année précédant celle du paiement des intérêts et des dividendes si vous remplissez toujours les conditions.

Afin de faciliter la démarche, quasiment tous les établissements financiers proposent, en ligne ou en agence, des formulaires pré-remplis. Votre banque conserve cette déclaration qu’elle peut être amenée à produire sur demande de l’administration fiscale. Il est également possible de reproduire ce modèle.