Impôts : principales mesures concernant les particuliers

La loi met en œuvre une réduction significative de l’impôt sur le revenu (5 milliards €). Le barème de l’impôt sur le revenu voit ainsi sa première tranche passer de 14 à 11 % et le reste du barème est ajusté afin que cette mesure bénéficie aux contribuables des classes moyennes et modestes. Les ménages relevant des taux d’imposition les plus élevés (41 et 45 %) ne sont pas concernés par ce mouvement de baisse.

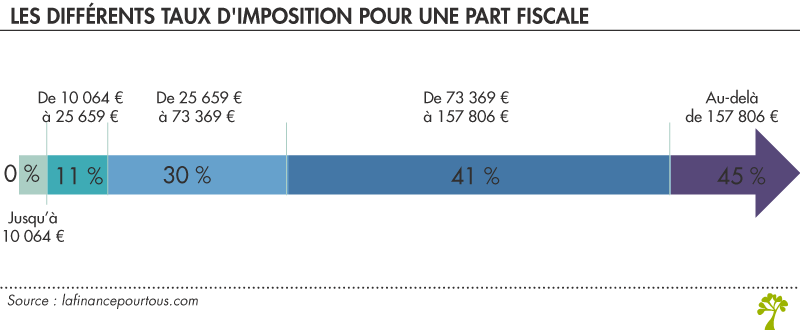

Le nouveau barème de l’impôt (sur les revenus 2020)

|

Fraction du revenu imposable (pour une part) |

Taux d’imposition |

|

n’excédant pas 10 064 € |

0 % |

|

De 10 064 à 25 659 € |

11% |

|

De 25 659 € à 73 369 € |

30 % |

|

entre 73 369 € et 157 806 € |

41 % |

|

supérieure à 157 806 € |

45 % |

Par ailleurs, la prime d’activité est revalorisée de 0,3 % pour 2020. Et, comme en 2019, une exonération de cotisation salariale des heures supplémentaires est actée.

Comparer les barèmes 2019 et 2020.

Taxe d’habitation : vers une suppression totale en 2023

Une suppression intégrale de la taxe d’habitation pour 80 % des foyers fiscaux est mise en œuvre.

Pour les 20 % de foyers restants, la suppression de la taxe d’habitation s’échelonnera de 2021 à 2023 (30 % en 2021, 65 % en 2022). La suppression de cette taxe sera compensée pour les communes par un transfert de la taxe foncière sur les propriétés bâties actuellement perçue par les départements. Certains parlementaires avaient saisi le conseil constitutionnel sur la base d’une méconnaissance des principes de libre administration et d’autonomie financière. Ce grief a été écarté par le conseil constitutionnel.

Assurance vie : les « vieux contrats » pénalisés

Jusqu’à présent, les contrats les plus anciens (souscrits avant 1983) bénéficiaient d’un régime avantageux puisque les gains qu’ils occasionnaient – y compris sur les versements les plus récents – étaient exonérés d’IR. La loi de finances met fin à ce régime d’exception. Ces contrats seront soumis au régime de droit commun des contrats de plus de huit ans. Ces modifications s’appliqueront aux dénouements ou rachats intervenus à compter du 1er janvier 2020, pour les gains afférents aux versements effectués à compter du 10 octobre 2019.

Logement : des aides prorogées

En matière de logement, sur amendement de l’Assemblée nationale, le prêt à taux zéro (PTZ) pour les logements neufs en zone dite tendue est prolongé d’un an.

En matière écologique, la loi de finances prévoit la transformation sur 2 ans (2020 et 2021) du crédit d’impôt de transition énergétique (CITE) en une nouvelle prime forfaitaire. Cette nouvelle prime va bénéficier à 40 % des foyers les plus modestes.

Loi de finance pour les entreprises

La loi de finances poursuit la baisse de l’impôt sur les sociétés engagée par la loi de finances pour 2018. Pour les petites et moyennes entreprises, dont le chiffre d’affaires est inférieur à 250 M€, le taux normal de l’impôt sur les sociétés passe à 28 % en 2020, 26,5 % en 2021 et 25 % en 2022.

Pour les grandes entreprises, le taux reste, comme en 2019, fixé à 28 % jusqu’à 500 000 € de bénéfice (et 31 % au-delà), et baissera à 27,5 % sur l’ensemble du bénéfice imposable en 2021 et à 25 % en 2022.

A partir de 2022, il existera donc un taux unique de 25 % (au lieu de 33,3 % il y a peu) pour l’ensemble des entreprises.

Pour les PME dont le chiffre d’affaires annuel est inférieur à 7,63 M€, il existe depuis 2019 un taux réduit d’IS à 15 % pour la part des bénéfices inférieure à 38 120 €.

Loi de finance et lutte contre la fraude fiscale

L’article 154 du projet de loi de finances vise à lutter contre la fraude fiscale. Il permet la collecte et l’exploitation par les administrations fiscales et douanières de données publiées sur les plateformes de mise en relation (annonces immobilières telles que Airbnb ou réseaux sociaux) à des fins de détection de fraudes.

Cet article a fait l’objet d’un recours au motif qu’il porterait atteinte au secret de la vie privée et nuirait à l’exercice de la liberté d’expression et de communication. Le conseil constitutionnel a pour l’essentiel validé le dispositif prévu, dès lors que « l’atteinte portée à la l’exercice de la liberté d’expression et de communication est nécessaire, adaptée et proportionnée aux objectifs poursuivis ».