De nombreux emprunteurs se déclarent en difficulté pour faire face à leurs échéances de crédit, selon Meelo, une start-up française spécialiste de la data financière. Le baromètre (1) réalisé en septembre 2020 révèle ainsi que 32 % des propriétaires et 16 % des locataires interrogés déclarent être en difficulté pour honorer leur emprunt immobilier ou payer leur loyer en cette période de rentrée. Ils n’étaient respectivement que 17 % et 6 % lors du précédent baromètre réalisé en avril 2020.

Actuellement, la grande majorité des crédits immobiliers sont modulables, c’est-à-dire qu’ils permettent de s’adapter aux évolutions des ressources des emprunteurs, à la hausse comme à la baisse. Et certains permettent de pouvoir suspendre les paiements pour une durée limitée.

La modulation et le report d’échéance ont un impact parfois conséquent sur la durée de remboursement, et donc le coût total du crédit.

Moduler ses échéances de crédit à la baisse

Généralement au terme d’une année de remboursement, vous pouvez moduler le montant à régler chaque mois. Vous recevez alors un nouvel échéancier indiquant la mensualité révisée, la nouvelle durée et le coût total de l’opération.

Moduler un crédit : un exemple pour comprendre

Il y a deux ans vous avez emprunté 200 000 euros sur 20 ans au taux de 2 % (incluant le taux du prêt, et l’assurance DIT).

La mensualité est de 1 012 €.

Le coût total des intérêts du crédit sur cette durée de remboursement est de 42 825 €.

Au bout de deux années de remboursement, vous voulez diminuer votre mensualité de 10 % : elle s’élève alors à 911 €.

En réduisant la mensualité de 10 % vous rallongez de 30 mois la durée de remboursement et le coût du crédit augmente de plus de 5 000 €.

Modulation du crédit : des économies sensibles en cas de modulation à la hausse

En reprenant l’exemple ci-dessus, si vous pouvez financièrement, au bout de deux années, augmenter la mensualité de 20 %, l’opération est gagnante !

La nouvelle échéance s’élève à 1 113 €.

En augmentant la mensualité de 10 % vous avez réduit de 23 mois la durée de remboursement et réduit le coût du crédit de l’ordre de 3 900 euros.

Report d’échéance : une souplesse, mais un coût à intégrer

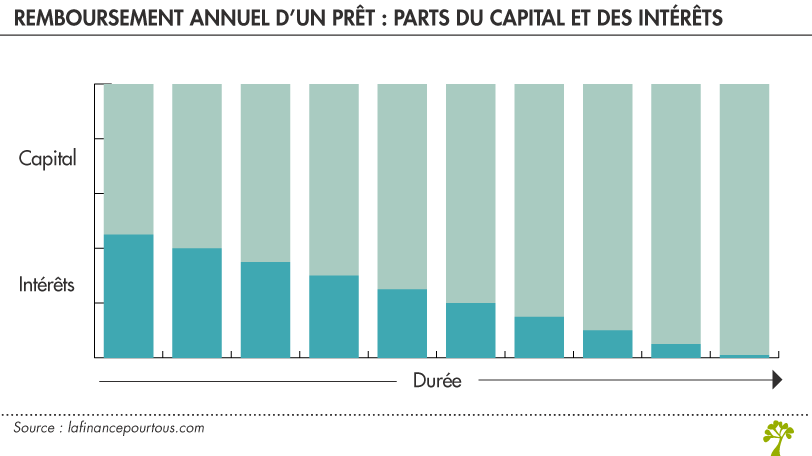

Le report d’échéance est une facilité accordée par certaines banques : il consiste en un gel des règlements pour une durée limitée dans le temps (de 1 à 12 mois en général). Mais ici encore, cela aura une conséquence financière sur le coût global. D’autant plus élevé lorsque le report a lieu au cours des premières années du prêt, car la part des intérêts est élevée et celle du capital remboursé faible.

Reprenons notre exemple :

Il y a deux ans vous avez emprunté 200 000 euros sur 20 ans au taux de 2 %.

La mensualité est de 1 012 €.

Le coût total des intérêts du crédit sur cette période est de 42 825 €.

Toujours au bout de deux années de remboursement, vous demandez à suspendre 3 mois de remboursement. La durée du crédit augmente de 5 mois supplémentaires, et le total des intérêts du prêt grimpe de 1 312 €.

Crédit : des taux de prêt toujours très bas

Selon le dernier baromètre de l’observatoire Crédit Logement, le taux moyen des crédits immobiliers à taux fixe reste orienté à la baisse, à 1,21 % (hors assurance et garanties), voire de 1,02 % pour une durée de 15 ans ! La durée moyenne des crédits s’élève à 235 mois (19,6 ans), contre 230 mois en septembre. Sur les dix premiers mois de 2020, la production de prêts est en retrait. La demande qui a été affectée par les conséquences économique et sociale de la crise sanitaire n’a pu se relever que partiellement.

(1) Baromètre réalisée en ligne par Diffusis France pour Meelo sur l’ensemble du territoire français auprès d’un échantillon de 1072 personnes, représentatif de la population française âgée de 18 ans et plus, durant la période du 14 au 18 septembre 2020.