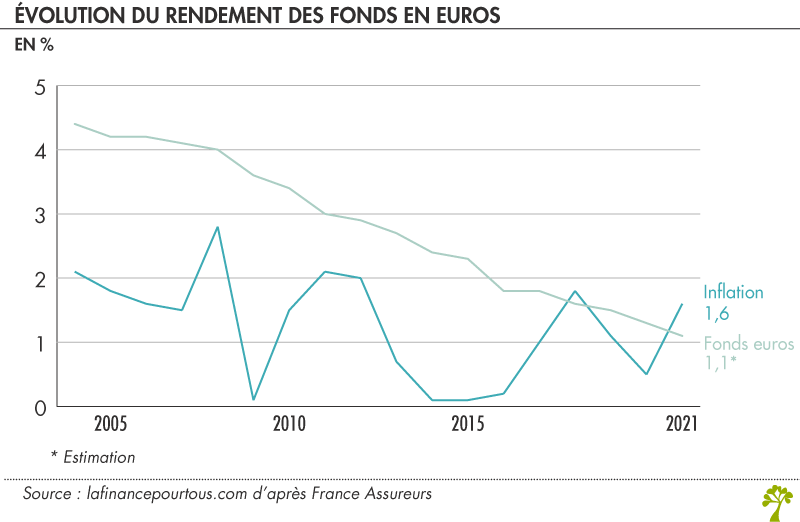

1,1 % en moyenne, avant impôt et sans décompter l’inflation ! C’est le rendement moyen estimé pour les fonds en euros des contrats d’assurance-vie. Une descente lente, mais régulière, de ce support assez spécifique qui offre une garantie en capital.

Fonds en euros : une manne de plus de 1 300 milliards d’encours…

L’assurance-vie est l’un des produits préférés des épargnants, car ce support dispose d’une fiscalité bien avantageuse, tant du point de vue de l’imposition des gains que du régime successoral.

Et le fonds en euros, qui offre la protection du capital investi et un effet de cliquet sur les performances passées, a depuis longtemps séduit les investisseurs : sur un encours global de près de 1 800 Mds€, plus de 1 300 sont investis sur des fonds euros ! Le reste, soit 400 Mds€, est placé sur des « Unités de Compte », c’est-à-dire des supports financiers investis sur les marchés financiers ou sur l’immobilier. Ces fonds permettent d’espérer à long terme une meilleure performance mais n’offrent pas de garantie en capital chaque année.

Les fonds en euros sont, de leur côté, très majoritairement investis en obligations afin d’assurer la garantie du capital investi. Seule une petite partie (moins de 15 %) est diversifiée en produits d’actions ou d’investissement immobilier, ce qui permet, les bonnes années, de doper le taux servi aux assurés.

… Mais un rendement qui ne protège plus des effets de l’inflation

Les assurés qui ont reçu, ou qui vont recevoir prochainement, leur récapitulatif annuel, risquent donc d’être bien déçus du rendement de leur fonds en euros. De plus, autour de cette « petite » moyenne, si certains contrats réussissent encore à afficher des taux supérieurs (dont certains dépassent 2 %), d’autres ne parviennent pas à franchir la barre des 1 % ! Dès lors, avec une inflation qui s’élève à 1,6 % en taux moyen sur 2021 (et à 2,8 % en glissement annuel en décembre dernier), le taux réel est donc négatif.

Il faut ensuite retrancher les prélèvements sociaux, de 17,2 %, et éventuellement l’impôt lors de la sortie en fonction de l’âge du contrat et du montant capitalisé.

Des taux « bonifiés » sous conditions

Pour certains contrats, le rendement des fonds en euros est variable : si vous acceptez d’investir une part importante de votre épargne vers une Unité de Compte, le rendement du fonds euros grimpe ! Car les assureurs cherchent avant tout à « décourager » les particuliers de trop investir sur ces fonds. Deux raisons à cela : d’une part, cela pèse sur leur ratio de solvabilité, et d’autre part, sur le long terme il est fortement conseillé de diversifier ses placements. D’ailleurs, certains nouveaux contrats ne vous permettent plus d’investir à 100 % sur le fonds en euros.