Les annonces de la FED

Les discours des présidents des Banques centrales sont traditionnellement attendus avec impatience et scrutés de près par les observateurs. Celui de Jerome Powell, président du Conseil des gouverneurs de la Réserve fédérale des États-Unis (FED), prononcé le 4 mai dernier, n’a pas fait exception. Au cours de celui-ci, Jerome Powell a annoncé un nouveau durcissement de la politique monétaire américaine, caractérisée par les deux mesures suivantes :

- Un relèvement des taux d’intérêt directeurs, tout d’abord, de 0,5 point de pourcentage. Les taux d’intérêt directeurs sont fixés par la Banque centrale et correspondent aux taux auxquels la Banque centrale prête des liquidités à court terme aux institutions financières, comme les banques commerciales ;

- Une réduction de la taille du bilan de la FED, ensuite. En pratique, la Banque centrale américaine va cesser d’acheter des titres sur les marchés financiers à partir du mois de juin. Ainsi, au quantitative easing (QE, « assouplissement quantitatif ») succède le quantitative tightening (QT, « resserrement quantitatif »)

Assouplissement quantitatif et taille du bilan des banques centrales

L’assouplissement quantitatif constitue l’une des mesures non conventionnelles de politique monétaire les plus utilisées par les banques centrales à travers le monde depuis une vingtaine d’années. Son principe est relativement simple : la Banque centrale crée de la monnaie centrale et achète des titres financiers auprès d’institutions financières. Cette injection de liquidités a pour objectif d’améliorer les conditions de financement dans une économie et donc de stimuler le niveau général des prix et l’activité économique.

Le corollaire de ces politiques d’assouplissement quantitatif est la forte croissance de la taille du bilan des banques centrales. Le montant de l’actif de chaque Banque augmente avec les titres financiers acquis, tandis que le montant du passif s’accroît avec les inscriptions sur les comptes courants des établissements financiers (la contrepartie de l’achat de titres).

Quelles sont les conséquences de ce durcissement de la politique monétaire ?

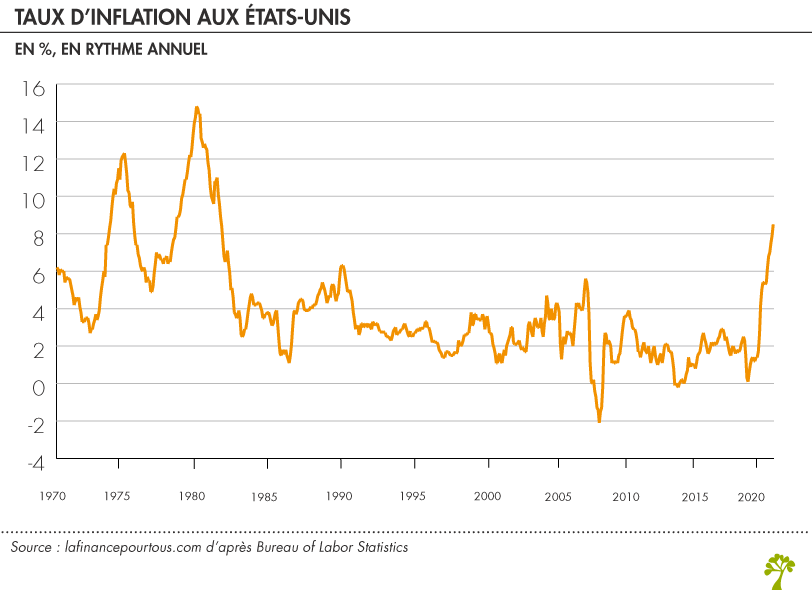

En durcissant sa politique monétaire, la FED cherche, tout d’abord, à ralentir la hausse des prix. Le taux d’inflation atteint, en effet, aux États-Unis des niveaux jamais enregistrés depuis le début de la décennie 1980. Alors que l’objectif de la FED est d’atteindre un taux d’inflation proche de 2 % en moyenne à long terme, la hausse des prix était de 8,1 % en rythme annuel au mois de mars.

L’impact sur l’économie réelle d’une augmentation des taux d’intérêt directeurs

Lorsque la Banque centrale augmente ses taux d’intérêt directeurs, le coût du refinancement des banques commerciales s’accroît. Les banques vont alors répercuter cette hausse sur le coût des crédits qu’elles accordent. Dans ces conditions, les ménages et les entreprises seront plus réticents à contracter des crédits : l’investissement des entreprises et la consommation des ménages ralentiront. Une hausse du taux d’intérêt directeur est donc une manière de lutter contre la surchauffe économique et/ou une augmentation trop rapide des prix.

Un tel durcissement de la politique monétaire pourrait, toutefois, s’accompagner de conséquences négatives :

- Sur le plan domestique, tout d’abord : le durcissement de la politique monétaire pourrait peser sur les conditions de financement de l’État américain et sur l’activité économique – qui a reculé de 0,4 % au premier trimestre 2022 – aux États-Unis et générer, à terme, une récession.

- Sur le plan international, ensuite : les pays émergents et en développement pourraient être également impactés par le durcissement de la politique monétaire américaine. La hausse des taux d’intérêt américains pourrait, tout d’abord, provoquer une fuite des capitaux de ces pays vers les États-Unis. Cela conduirait les banques centrales de ces pays à augmenter leurs propres taux d’intérêt directeurs… avec, en retour, le risque de pénaliser leurs propres économies. Ensuite, certains pays émergents pourraient connaître des difficultés de financement. Selon la Banque Mondiale, près d’un tiers de la dette extérieure des pays les plus pauvres a, en effet, été contracté à taux variable. Dans un contexte de remontée des taux d’intérêt, des défauts de paiement, similaires à celui enregistré par le Sri Lanka en avril, pourraient se produire.

Quid de la politique monétaire en zone euro ?

La zone euro connaît également un retour de l’inflation depuis plusieurs mois. Selon Eurostat, la hausse des prix a atteint 7,4 % en rythme annuel en mars. Dans ce contexte, la Banque centrale européenne (BCE) a d’ores et déjà annoncé qu’elle allait réduire ses achats de titres sur les marchés financiers dans les mois à venir. Pour l’instant, toutefois, l’institution européenne a décidé de ne pas relever ses taux d’intérêt directeurs, contrairement à la plupart des autres banques centrales. Une telle décision paraît, à l’heure actuelle, inéluctable et devrait être annoncée d’ici cet été.