Le médiateur de l’AMF

Le rôle du médiateur de l’AMF est de proposer des solutions pour résoudre les conflits que leur apportent investisseurs ou épargnants, de manière gratuite, indépendante et confidentielle. Cette méthode de résolution de litige à l’amiable se doit d’être de dernier recours, et issue de la volonté de toutes les parties concernées. Et comme le rappelle l’AMF, « toute demande de médiation doit avoir été précédée d’une première démarche écrite auprès du prestataire de services d’investissement ou de l’émetteur concerné. En cas d’absence de réponse dans un délai de 2 mois ou de réponse insatisfaisante, vous pouvez saisir le Médiateur de l’AMF par courrier ou formulaire électronique. ».

Médiation de l’AMF : un nombre de litiges stable

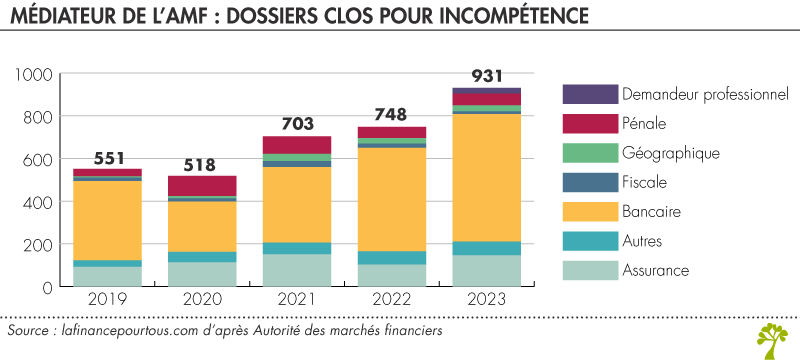

La tendance à la hausse du nombre de dossiers reçus par le médiateur de l’AMF s’est stabilisée au cours de l’année 2023 pour un total de 1 922 plaintes soumises, contre 1 900 l’année précédente. Malgré ce chiffre très élevé, 917 (soit 47,7 %) de ces dossiers se trouvaient hors du champ de compétence du médiateur.

La raison principale pour laquelle les cas reçus n’étaient pas traitables s’explique par l’ignorance du domaine de responsabilité du service de médiation plutôt qu’en raison d’incidents administratifs. En effet, ce service public de l’AMF n’a pas de compétences sur l’ensemble des conflits d’ordre financier : il ne peut pas se prononcer sur les sujets fiscaux, les produits d’assurances ni sur les questions purement bancaires.

Sur plus de neuf cents dossiers clos pour incompétences au cours de l’année 2023, 65 % n’ont pas pu être traités car les litiges portaient sur des problématiques bancaires, et 16 % sur des produits d’assurance.

Pour les litiges bancaires il faut s’adresser au service médiation de la FBF.

Pour les sujets assurantiels, il faut s’adresser à la médiation de l’assurance.

Le médiateur de l’Autorité des Marchés Financiers est l’une des nombreuses autorités référencées de médiation de la consommation, dont les activités sont divisées par secteurs d’activités ou par entreprise.

Seuls les litiges entre un consommateur et un professionnel s’appliquent à l’exercice de médiation de la consommation, et doivent être initiés par le consommateur. Le processus de l’AMF est donc légèrement différent des autres systèmes de médiation.

Recours au médiateur de l’AMF : des dossiers aux motifs changeants, mais peu variés

Les motifs des litiges déposés en 2023 se rapportaient à 25 % au plan d’épargne en actions (PEA), à 18 % à l’épargne salariale, et en moindre proportion aux ordres de bourse et opérations sur titres. Cette année, bien plus qu’au cours des années précédentes, les litiges concernant les sociétés civiles de placement immobilier (SCPI) et le crowdfunding immobilier ont vu leur nombre monter en flèche.

À lire aussi sur notre site

Cette disproportion marquante du nombre de litiges au sujet du plan d’épargne en action a servi de moteur à l’AMF pour harmoniser les démarches administratives que doivent entreprendre les gestionnaires des PEA, et réduire les délais de réponse par suite de demandes de transfert incomplètes. C’est loin d’être la première fois que le PEA figure en première place en termes de nombre de litiges, cependant de nouvelles thématiques sont apparues, notamment liées à l’automatisation de transferts et d’information fiscales, qui entrainent de nombreux blocages.

Le médiateur a dû tourner son attention vers le sujet de l’épargne salariale et les nuances du système juridique à ce sujet. Grand nombre de ces plaintes portaient sur des demandes de déblocage anticipé, un sujet qui n’est pas toujours simple à traiter ! En effet, les conditions rattachées à la clôture d’un compte ou au déblocage anticipé de ce type d’épargne changent selon les pays, la réalisation de l’évènement à l’origine de la demande, la disponibilité des fonds etc., ce qui a rendu l’exercice juridique du médiateur extrêmement complexe.

De nombreuses plaintes portaient sur les SCPI, des instruments financiers de placement immobilier, qui souffrent d’une baisse du prix de leur part, et pour lesquelles on constate un allongement du délai d’exécution de demande de retraits. Les litiges surviennent en grande partie lorsqu’une demande de retrait n’est pas exécutée, ou en cas de dépréciation de la valeur des parts de l’investisseur. Par conséquent, l’AMF a dû rappeler à ces derniers que les SCPI restent des instruments à risque, et que les sociétés de gestions ne sont pas forcément en mesure d’informer leurs actionnaires de toute diminution du prix de souscription au préalable.

Avec l’augmentation du nombre de plateformes prestataires de services sur actifs numériques (PSAN) ont surgi de nombreux litiges les concertants. D’après ces chiffres, l’AMF peut s’attendre à ce que les actifs en crypto deviennent une source importante de disputes dans les années à venir.

Délais de traitement des dossiers de médiation

Les délais imposés ont été largement respectés, en 2023, les demandeurs devaient attendre en moyenne cinq mois entre la réception de leur dossier par le Médiateur et l’émission d’un avis. A partir de la date de formation d’un dossier complet (ce qui prend en moyenne trois mois et demi), le médiateur se doit d’émettre sa proposition en moins de 90 jours, un délai qui a été largement respecté, car n’ayant pris en moyenne que 47 jours en 2023.

Les solution du médiateur de l’AMF

Les propositions globalement satisfaisantes : au cours de l’année 2023, 826 solutions ont été proposées par le médiateur, dont 59 % étaient favorables (au moins partiellement) aux demandeurs. Parmi celles-ci, 95 % ont été suivies par les deux parties. Même parmi les 339 demandeurs qui ont reçu une recommandation défavorable, 95 % ont déclaré être satisfaits de la solution que leur a proposé le médiateur de l’AMF.